みなさん、こんにちは、こんばんは!

いかがお過ごしでしょうか。

中小企業診断士協会に所属しているうみおんです。

メガネとくるくるヘアがトレードマークの〝もふもふ診断士〟ですが、本業はJTCの犬として働きながら、兼業として企業支援と資産運用を楽しんでいます。

そんな私が、投資家×中小企業診断士というユニークな視点で、現在1,000万円の金融資産を四半期ごとに公開していく連載をスタートします。

投資のワクワクやつまづきもそのままお届けするので、一緒にのらりくらりと学んでいきましょう!

はじめに──この連載でやること

このシリーズでは3か月ごとに以下のような情報をまとめていきます。

- 期首残高と期末残高など資産の実数値を記録し、四半期ごとの推移を見える化。

- 入金・出金の内訳や配分ルールを公開し、再現しやすい運用のヒントを共有。

- 診断士ならではのフレームワークを投資に応用し、思考の軸を身に付ける。

いわば「投資の議事録」。

読者のみなさんとコメントを通じてPDCAサイクルを回し、ポートフォリオも家計も少しずつ磨いていく場にしたいと思います!

なぜ〝四半期〟でレポートするの?

仕事でも投資でも、短すぎるレビューでは騰落に一喜一憂するだけ、長すぎれば修正のタイミングを逃してしまいます。

そこで選んだのが3か月ごと(四半期)。

ボーナスや税金、子どものイベントなど家計の節目と市場の変動がちょうどよく混ざり合う期間だからです。

事業計画のリズムと同じく、投資も四半期で見直していきます!

うみおんの投資原則──のらりくらりだけどロジカル

可愛い?アイコンに騙されちゃいけません!

運用の根っこはとても真面目。私の投資には4つのルールがあります。

原則1:長期・分散・低コスト

市場全体に広く投資するインデックスファンドを土台にし、手数料や税負担を抑えます。

個別株やテーマETFは学びとワクワクを求めて少しずつ割合を増やしていきます。

原則2:リスクは〝下振れ〟で測る

「期待リターンが何%」よりも、どれくらい損失に耐えられるかを中心に資産配分を決めます。

目安は「−25%の下落があっても暮らしは揺れないか」。

家計の緩衝材として、生活防衛資金を適切に確保します。

原則3:ルールは感情の防波堤

相場が荒れたときほど感情が揺さぶられます。

だからこそ、積立日・購入銘柄・上限額・リバランス条件を先に決めておき、ルール通りに淡々と進めることが大切です。

原則4:記録が最強のチート

どんなに素晴らしい戦略でも、記録がなければ改善できません。

この連載ではKPI(重要指標)を毎回可視化し、良かった点・悪かった点を素直に振り返ります。

記録の粒度が細かいほど学びも深くなるはずです。

初回KPIとレポート書式──こんな表で管理します

四半期レポでは以下の指標をチェックします。

Excelやスプレッドシートでテンプレートを作っておくと便利ですよ!

| 指標 | 内容 |

|---|---|

| 期首評価額 | レポート開始時点の評価額 |

| 期末評価額 | レポート終了時点の評価額 |

| 資金フロー | 入金額と出金額 |

| 四半期騰落率 | 設定期間における運用成績 |

| 最大含み損 | 四半期中に記録した最大のドローダウン |

| 主な売買 | NISA積立やリバランスなど大きな取引 |

| 所感 | 良かったこと・悪かったこと、次回に生かすこと |

数値を入力すると自動で増減やリターン率を計算する四半期レポート用スプレッドシートや、全体を俯瞰するKPIダッシュボードの雛形もいずれご用意予定です。

用意出来た際には、ぜひ活用してみてください!

アセットアロケーション──現在地と目標を宣言

ポートフォリオは「コア」と「サテライト」に分けています。

まずは現状を正直に棚卸しして、目標配分を決めるところから行います。

コア:インデックスファンド(全世界/先進国+新興国)

資本主義全体の成長を取り込むのが目的。比率は10〜40%を目安にし、年齢やリスク許容度に応じて調整します。

サテライト:個別株・テーマETF

学びとα(超過リターン)の追求が目的。比率は60~90%で、1銘柄あたり10%上限。決算が仮説に反したらポジションを縮小します。

安全資産:債券・現金

最大ドローダウンを緩和し、いざというときに備えるクッション。比率は0〜20%。非常時に半年分の生活費を現金で確保しておくのが理想です。

代替資産:REIT・コモディティ

株と債券の相関を下げるために組み入れます。比率は0〜10%。ポートフォリオの個性を出すスパイス的存在です。

リバランスのルール

目標比率から±5ポイント乖離したら調整。または四半期末のいずれか早いタイミングで。

売買はNISA枠を優先し、手数料を最小限に抑えます。

31歳・家族持ちのリアルライフバランス

子育て、住宅、教育費…30代はとにかくお金が飛んでいきます。だからこそ、家計の継続性が何よりも大事。

うみおん家では以下の順番で資金を配分しています。

- 生活防衛資金(生活費6か月分)を貯める。

- 最低限の保障として生命保険・医療保険を確保。

- 積立投資を自動化(給与天引きや口座自動引落しでルール化)。

- 余裕資金が出たらサテライト資産へチャレンジ。

「これなら続けられるか」を基準にしているので、無理なリスクは取りません。

投資はマラソン。途中で息切れしないよう、ペース配分を大切にします。

診断士のフレームワークで投資を分析

中小企業診断士ならではの分析ツールを、投資にも応用しています。

- SWOT分析:自身の強み(S)・弱み(W)、市場の機会(O)・脅威(T)を四半期ごとに見直し、ポートフォリオや家計のバランスを調整します。

- KPIツリー:最上位目標を「純資産増加率」に設定し、その下に「入金力」「コスト率」「配当成長」「リスク(ドローダウン)」などをぶら下げて管理します。

- PDCAサイクル:計画(Plan)→実行(Do)→評価(Check)→改善(Act)を四半期ごとに回し、学びを次の行動に反映します。

これらのフレームワークは、投資でもビジネスでも同じように効果を発揮します。難しく考えすぎず、フレームに沿って淡々と振り返ることがコツです。

第0期のタスク──次のレポートまでにやること

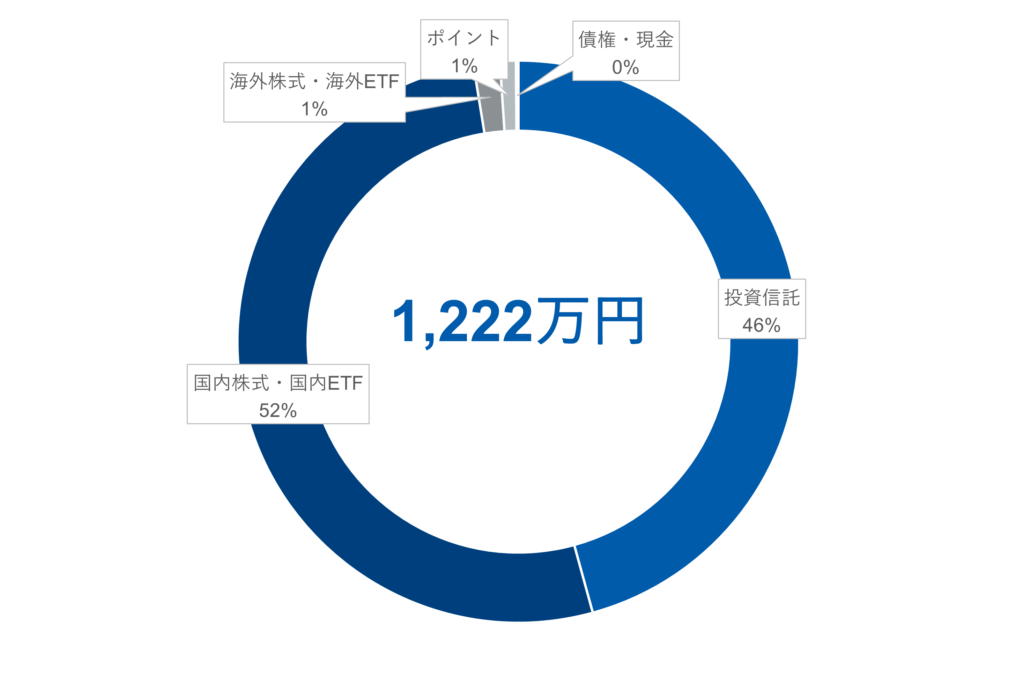

- 現状ポートフォリオの棚卸し:現状の資産比率は下のグラフの通りです。目標比率に少しずつ近づけて行きます!

- KPIダッシュボードを準備:スプレッドシートで指標を自動集計し、グラフ化して見える化します!

- 自動積立の設定を見直し:NISA枠や特定口座の振り分けを最適化します。手数料や税制にも注目します!

- 家族とルールを共有:暴落時に慌てて売らないための“やらないことリスト”を含め、家族会議を開きます。

四半期ごとの報告は、家族も巻き込んでプロジェクト化して楽しく続けていきます!

よくある質問(Q&A)

Q. 目標利回りは?

A. 長期的には年20%を目安にしています。四半期レベルでは5%を目安にしますが、±10%程度のブレも想定内です。

Q. 個別株はやりますか?

A. はい、やります。ただし1銘柄につき10%の上限を設け、決算2回連続で仮説が否定されたら縮小します。学びと経験を重視します。

Q. 情報発信の方針は?

A. 華やかさより再現性を重視します。入金額・配分比率・ルールといった誰でも真似できる要素を中心に書きます。

免責事項とスタンス

このブログは情報提供を目的としており、特定銘柄の推奨ではありません。投資の最終判断は読者ご自身の責任でお願いします。

私自身も自分の資金を実際に運用し、その結果を四半期ごとに数字で振り返っていきます。

次回予告──【四半期レポ#1】をお楽しみに!

次回のレポートでは、1Qの資産推移やリバランス実績、ドローダウンへの耐性などを詳しく報告します。

自作のテンプレ表とKPIダッシュボードを活用し、レポート内で進捗を公開予定です。

ぜひチェックしてくださいね。

おわりに──のらりくらり仲間として一緒に成長しよう

かわいいアイコンとは裏腹に、投資も家計管理も一歩一歩着実に進めていきます。

一人では続けられないことも、仲間がいれば楽しく続けられるはず。

このブログを通じて、同じように兼業で挑戦する皆さんや投資初心者の方々と繋がり、互いに励まし合えたら嬉しいです。

次回のレポートでお会いしましょう!

コメント