皆さん、こんにちは。こんばんは。

いかがお過ごしでしょうか。本日は商業簿記の分野から「有価証券の保有目的区分の変更」について勉強しました。

有価証券の保有目的区分の変更

有価証券の保有目的区分の変更については、通常、取得時の目的に基づいて分類され、その後変更することは原則として認められていません。しかし、特定の状況下では変更が可能です。

通常は区分変更不可!

変更が可能な場合

次のような正当な理由がある場合は変更が認められます。

条件を満たしているかどうかは慎重に検討する必要がありますね!

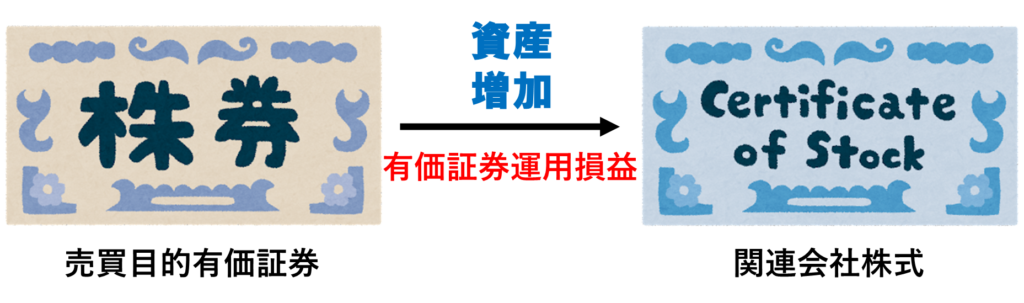

売買目的有価証券からの変更

売買目的有価証券から子会社株式または関連会社株式、もしくはその他有価証券への変更を行った場合には、振替時の時価をもって振り替え、 振替時の評価差額は損益として計上します。

保有区分の変更の例題

下記の例題を解いてみましょう。

次の取引について、保有目的区分の変更時の仕訳を示しましょう。

A社は、B社株式100株(1株あたりの簿価19円)を売買目的有価証券として保有していたが、関連会社株式への保有目的区分の変更を行うことになった。なお、変更時におけるB社株式の1株当たりの時価は22円である。

いかがでしょうか?解答は以下になります。

(仕訳の単位:円)

〇借方

(関係会社株式) 2,200

〇貸方

(有価証券) 1,900

(有価証券運用損益) 300

*振替時の時価:22円×100株=2,200円

*帳簿価額:19円×100株=1,900円

売買目的有価証券の振替時の評価差額は”損益として計上”でしたね!

最後に

さて、有価証券の保有区分目的の変更について勉強しました。

改めて、正当な理由が無いと変更はできないことや、変更前後の評価差額の処理方法について、覚えて置きたいと思います。引き続き頑張ります。

※ちなみに

私は下記の教材のみで勉強しております。

合格するための過去問題集 日商簿記1級 ’24年6月検定対策(TAC出版)

解説が丁寧で大変わかりやすいです。

もうすでに次回のテストは諦め初めておりますが、今後も少しずつ教材を追加予定です。

<うみおんずブログを応援する>

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://profession-net.com/professionjournal/financial-instruments-article-28/

- https://miories.com/%e6%b1%ba%e7%ae%97%e6%9b%b8%e3%81%ab%e3%81%8a%e3%81%91%e3%82%8b%e3%80%90-%e6%9c%89%e4%be%a1%e8%a8%bc%e5%88%b8%e3%81%ae%e4%bf%9d%e6%9c%89%e7%9b%ae%e7%9a%84%e3%81%ae%e5%a4%89%e6%9b%b4-%e3%80%91%e5%88%86/

- https://www.kaikeisennin.com/02kabushiki/01-36/index.html

- https://www.kaikeisennin.com/02kousyasai/01-36/index.html

コメント