みなさん、こんにちは。こんばんは。

いかがお過ごしでしょうか。気温が上がり、春が感じられる季節になりましたね。この時期には、小川珈琲の「春珈琲」がおすすめです。勉強のお供にぜひ、一杯どうぞ。

本日は、簿記論の「有形固定資産の耐用年数の変更」について勉強しました。

有形固定資産の耐用年数の変更

有形固定資産の耐用年数の変更は、会計上の見積もりの変更に該当し、従来の耐用年数と使用可能予測期間に乖離がある時に発生します。

例えば、

ある企業が生産性向上のために合理化や改善策を策定した結果、有形固定資産の耐用年数に変更が生じた場合(20年⇒25年に使用可能期間が延びた)。

鉄筋コンクリート造りの居住用建物の耐用年数を60年としていたが、47年に変更する必要が生じた場合。

などが該当します。

鉄筋コンクリート造りの居住用建物は、平成10年の改正前は耐用年数が60年と定められていましたが、改正後は47年に変更されましたね!

耐用年数の変更時点による処理の違い

有形固定資産の耐用年数の変更に関する処理は、変更時点により異なります。

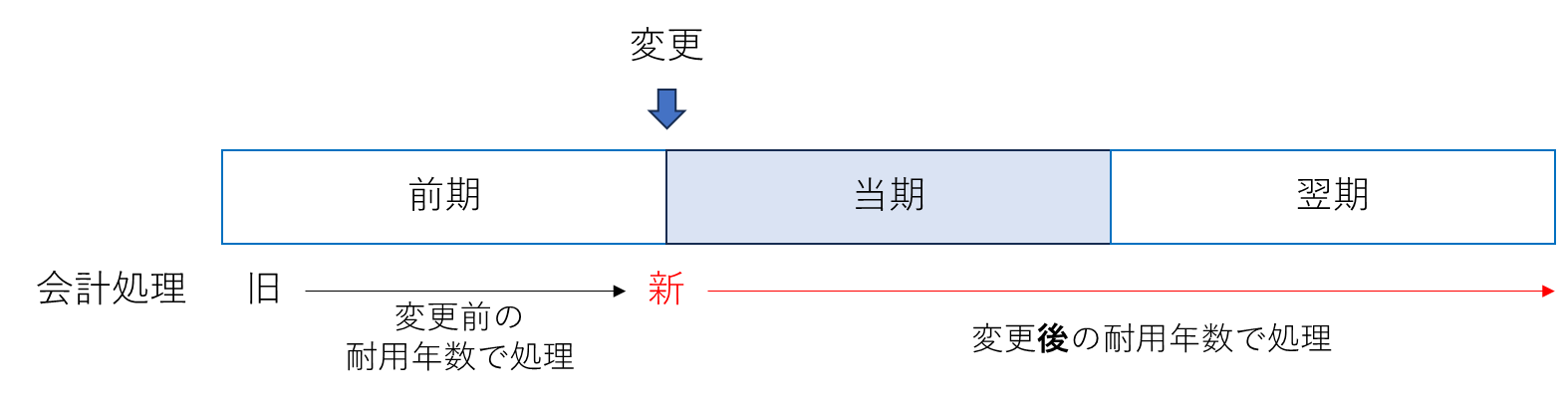

(1)当期首に耐用年数の変更をした場合

当期の減価償却費は変更後の耐用年数による残存耐用年数に基づいて計算。

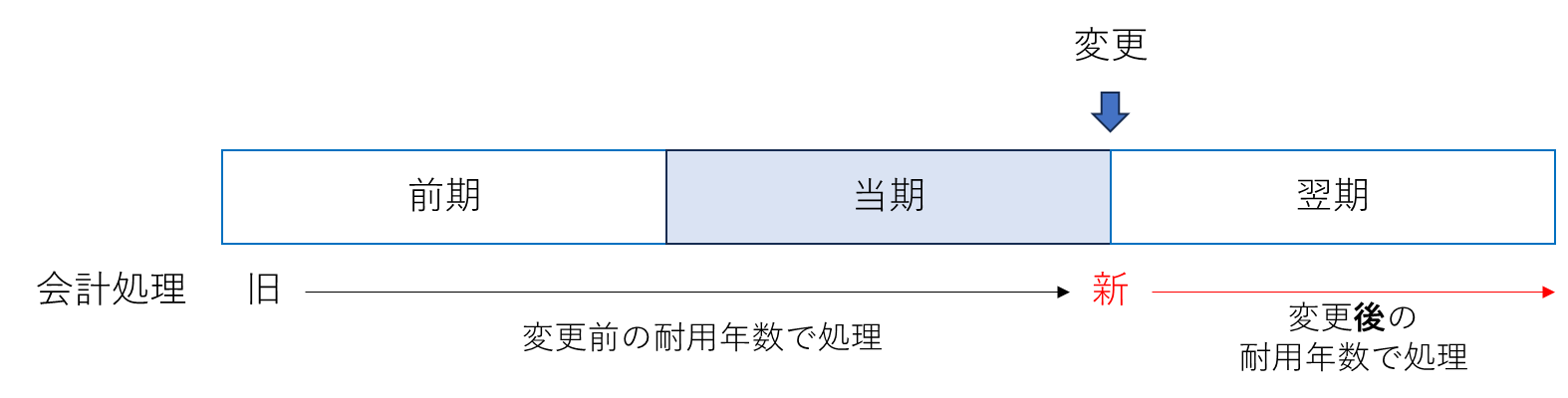

(2)当期末に耐用年数の変更をした場合

当期の減価償却費は変更前の耐用年数に基づいて計算し、翌期以降の減価償却費は変更後の耐用年数による残存耐用年数に基づいて計算。

いつ耐用年数を変更したかをしっかり確認する必要がありますね!

有形固定資産の耐用年数の変更の例題

下記の例題を解いてみましょう。

次の有形固定資産の耐用年数の変更について、(1)当期首に耐用年数の変更を行った場合と(2)当期末に耐用年数の変更を行った場合の当期における減価償却費を求めましょう。

A社は、機械(前期末までに3年経過)を耐用年数8年、残存価額を0円とする定額法により減価償却を行ってきたが、新たに得られる情報に基づき耐用年数を6年に見直すこととした。

いかがでしょうか?解答は以下になります。

(1)当期首に耐用年数の変更を行った場合:10,000千円

(2)当期末に耐用年数の変更を行った場合:6,000千円

*当期首に変更:(48,000千円-18,000千円)×1年/(変更後の耐用年数6年-償却済年数3年)

=10,000千円

*当期末に変更:48,000千円×1年/8年=6,000千円

当期末に耐用年数の変更を行った場合は、当期中の減価償却費は”変更前と一緒”でしたね!

最後に

さて、有形固定資産の耐用年数の変更について勉強しました。

改めて、問題文を読むときに当期首か当期末のどちらで変更したのかをしっかり確認することを忘れずにいたいと思います。引き続き頑張ります。

※ちなみに

私は下記の教材を用いて勉強しております。

①みんなが欲しかった!税理士 簿記論の教科書&問題集(1)(TAC出版)

②みんなが欲しかった!税理士 簿記論の教科書&問題集(2)(TAC出版)

③みんなが欲しかった!税理士 簿記論の教科書&問題集(3)(TAC出版)

④みんなが欲しかった!税理士 簿記論の教科書&問題集(4)(TAC出版)

簿記の資格を持たない私でもわかりやすく解き進められますので、おすすめです。

今後も少しずつ教材を追加予定です。

<うみおんずブログを応援する>

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://www.naowakayama.com/2019/03/04/taiyounensuu-ga-chigattara/

- https://wakai-boki.com/genkasyokyakuhi-henko

- https://www.nta.go.jp/law/shitsugi/shotoku/04/16.htm

コメント