皆さん、こんにちは。

本日は私が理解に苦戦中の「取引相場のない株式の評価」についてまとめました。

取引相場のない株式とは

取引相場のない株式とは、「上場株式」および「気配相場等のある株式」以外の株式のことをいいます。

取引相場のない株式の評価には、原則的評価方式と特例的評価方式があります。

まずは原則的評価方式から見ていきます。

原則的評価方式

原則的評価方式は、同族株主等のうち一定の者が取得した株式の評価に使用されます。

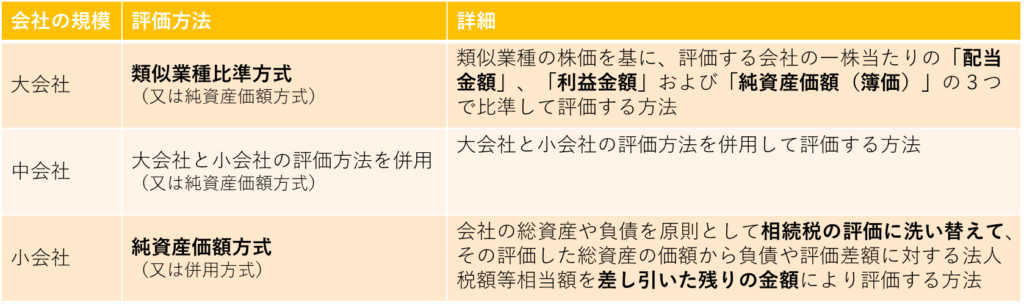

原則的評価方式は、発行会社の規模や類似業種の株価を基に、大会社、中会社、小会社のいずれかに区分して、類似業種比準方式または純資産価額方式で評価します。

会社の規模ごとに評価方法をまとめると下表になります。

(評価方法は()内の評価方法といずれか低いほうで評価ができます。)

続いて、特例的評価方式についてです。

特例的評価方式

特例的評価方式は、同族株主以外の株主等が取得した株式の評価に使用されます。

特例的評価方式は、配当還元方式と呼ばれる方法で、その株式の発行会社の規模にかかわらず、1株当たりの年配当金額を一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

(ざっくり配当金額を10倍したものが評価額となります。)

過去問でどのように出題されるか見ていきましょう。

過去問演習

FP2級過去問題 2019年1月学科試験 問58

問58. 相続税における取引相場のない株式の評価に関する次の記述のうち、最も適切なものはどれか。

- 配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額によって評価する。

- 会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。

- 類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、課税時期の属する月以前3年間の類似業種の平均株価によることもできる。

- 純資産価額を計算する場合の「評価差額に対する法人税額等に相当する金額」の計算上、法人税等の割合は、40%となっている。

回答を見ていきましょう。

1.→× 本日の記事でも触れましたが、配当還元方式による株式の価額は、年間配当金額を10%で還元して求めます。

2.→〇 その通りです。原則として純資産価額方式ですが、併用方式を選択することもできます。

3.→× 類似業種比準価額を計算する場合の類似業種の株価は、納税義務者の選択により、類似業種の前年平均株価または課税時期の属する月以前2年間の平均株価によることができます。

4.→× 純資産価額を計算する場合の、法人税等の割合は37%(実効税率)です。

よって、答えは2です。

最後に

さて、取引相場のない株式の評価についてまとめてみました。

見慣れない用語を覚えながらの勉強はつらいですが、引き続き反復演習して覚えていきましょう。

※ちなみに私は下記の教材で勉強しております。

図や表を用いて非常にわかりやすくまとめられています。