みなさん、こんにちは。こんばんは。

いかがお過ごしでしょうか。

本日も気持ちの良いお天気で、楽しくお散歩してきました。一方で、雨が降らない日が続き、新潟では田植えに影響が出ているようです。今年も美味しいお米が食べられるよう、雨が降ることを祈っています🙏。

本日飲んだ淡路島にあるDRIP COFFEE FACTORYの「Special Blend」は、苦味と酸味が絶妙なバランスで、朝カフェオレなどにおすすめです。

勉強のお供にぜひ、一杯どうぞ☕。

本日は、簿記論の「売上原価対立法」について勉強しました。

売上原価対立法

売上原価対立法は、商品売買取引を商品勘定、売上原価勘定および売上勘定の3つの勘定により記帳する方法です。

特徴は、商品の販売のつど、売上原価を算定する点です。

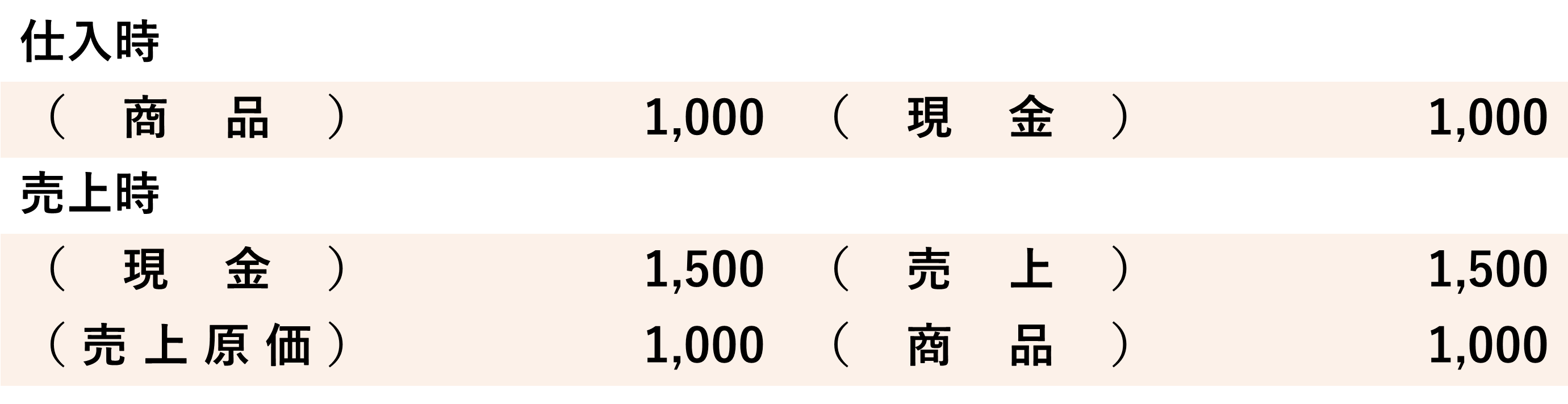

例えば、現金1,000円で商品を仕入れ、現金1,500円で売り上げた時の仕訳は以下のようになります。

売上原価対立法では、例のように売上時に「売上原価」に関しても記載することを覚えて置きましょう!

売上原価対立法の各勘定

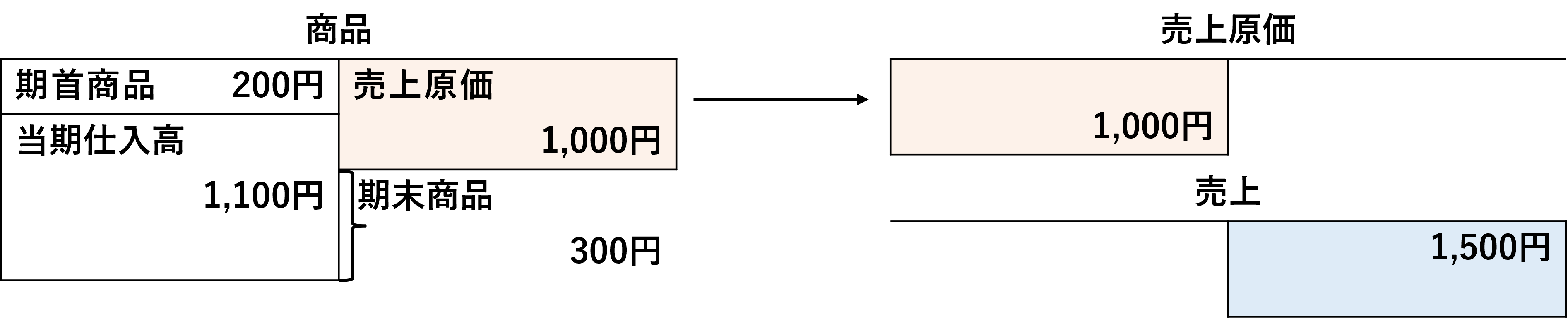

一つ前の例を基に、期首商品が200円、例とは別に100円の仕入れがあった時の商品勘定は以下のようになります。

具体的な手順は以下になります。

①商品仕入時に、原価を「商品勘定」の借方に記帳。

②商品売上時に、売価を「売上勘定」の貸方に記帳。

③同時に、商品の原価を「商品勘定」の貸方から「売上原価勘定」の借方へ振替。

売上原価対立法のメリットは、リアルタイムに売上や売上原価を把握でき、経営状況の把握がしやすいことです!また、決算整理仕訳が不要になります!

売上原価対立法の例題

下記の例題を解いてみましょう。

次の各取引について、売上原価対立法での仕訳を示しましょう。

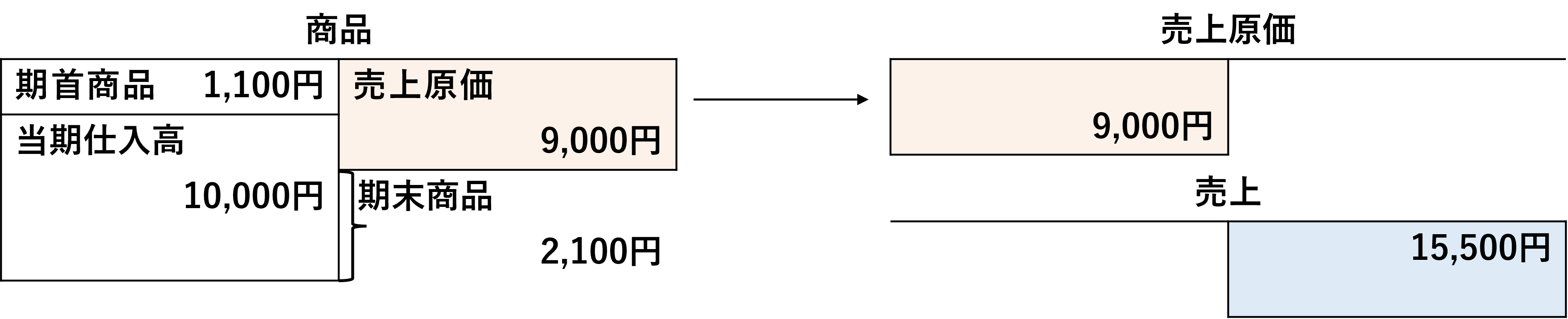

(1)商品10,000円を掛けで仕入れた時。

(2)商品15,500円(原価9,000円)を掛けで売り上げた時。

(3)期首商品棚卸高が1,100円で、期末商品棚卸高が2,100円の場合の決算時。

いかがでしょうか?解答は以下になります。

(1)仕入時![]()

(2)売上時

(3)決算時![]()

正解できたでしょうか?

ちなみに、商品勘定は以下のようになります。

最後に

さて、売上原価対立法について勉強しました。

改めて、売上原価対立法では、「売上」発生のつど、「売上原価」を算定して記載することをしっかり覚えて置きたいと思います。

決算整理仕訳が不要になることも、間違えないように気を付けたいと思います。

引き続き頑張ります。

※ちなみに

私は下記の教材を用いて勉強しております。

①みんなが欲しかった!税理士 簿記論の教科書&問題集(1)(TAC出版)

②みんなが欲しかった!税理士 簿記論の教科書&問題集(2)(TAC出版)

③みんなが欲しかった!税理士 簿記論の教科書&問題集(3)(TAC出版)

④みんなが欲しかった!税理士 簿記論の教科書&問題集(4)(TAC出版)

⑤みんなが欲しかった!税理士 簿記論 個別問題の解き方(TAC出版)

簿記の資格を持たない私でもわかりやすく解き進められますので、おすすめです!

今後も少しずつ教材を追加予定です!

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://biz.moneyforward.com/accounting/basic/52727/

- https://wwboki.jp/dokuboki/column/opposition/

- https://bit-living.com/uriagegenka-sanbunpou-chigai/

コメント