みなさん、こんにちは。こんばんは。

いかがお過ごしでしょうか。

本日は夕方頃が風が気持ちよく、目黒川沿いを歩いて雅叙園のレストランに行ってきました。日本の伝統を感じられるような内装で、とても感銘を受けました🪭。

本日飲んだスターバックスの「ソリュブル コーヒー」は、なんと1杯当たり約35円でスタバのコーヒーが楽しめて、おすすめです。

勉強のお供にぜひ、一杯どうぞ☕。

本日は、簿記論の「総記法」について勉強しました。

総記法

総記法は、商品売買取引を記録する方法の一つで、商品仕入時は原価を商品勘定の借方に記帳し、商品売上時は売価を商品勘定の貸方に記帳する方法です。

特徴は、商品売買取引を商品勘定のみで記帳する点です。

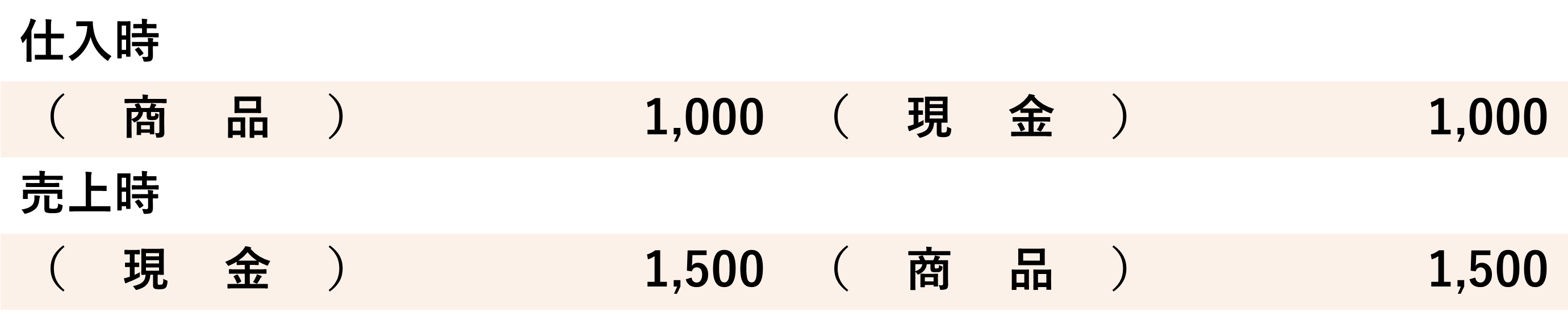

例えば、現金1,000円で商品を仕入れ、現金1,500円で売り上げた時の仕訳は以下のようになります。

総記法では、例のように売上時に貸方に「商品」を記載することを覚えて置きましょう!

総記法の各勘定

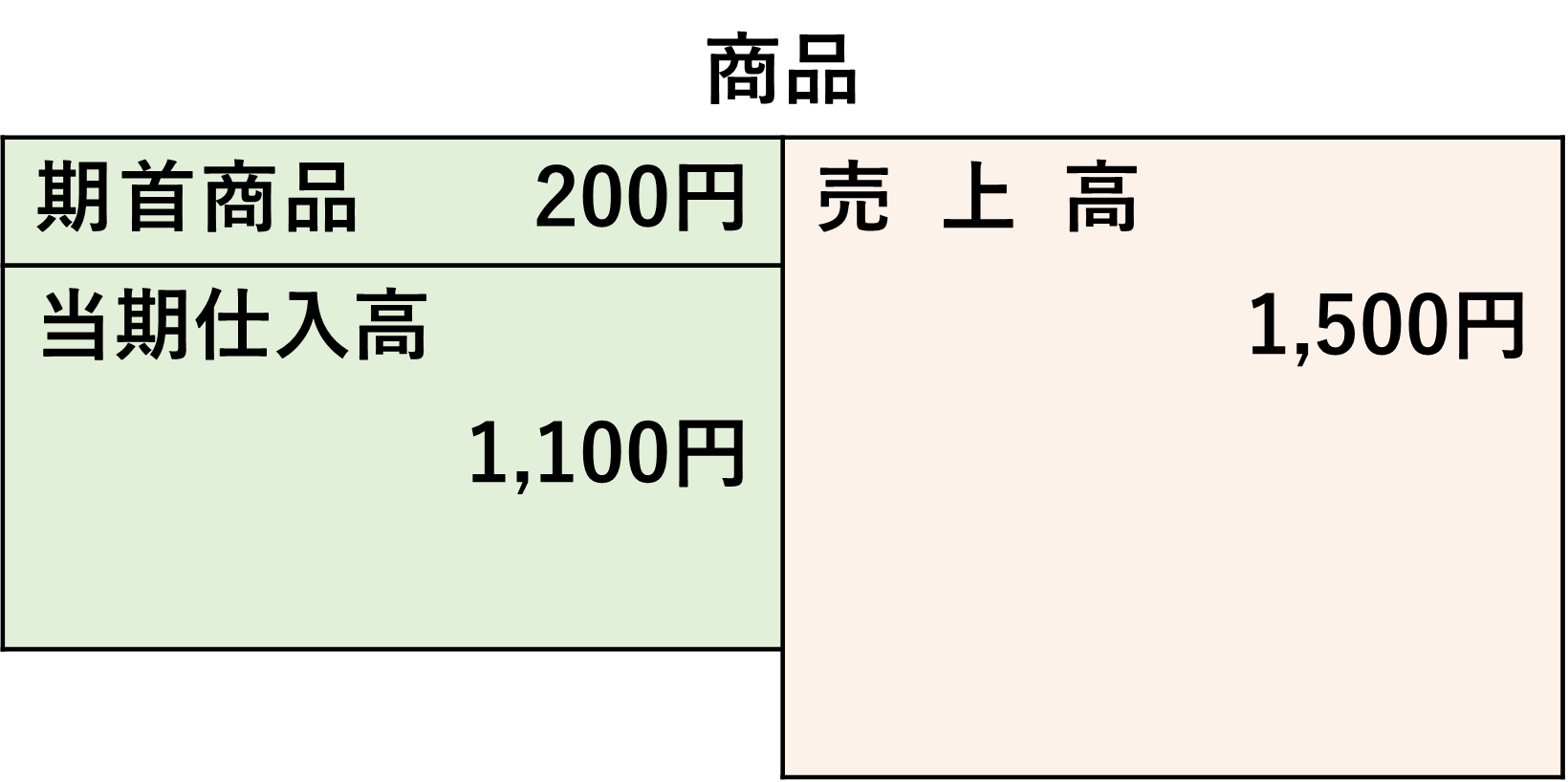

一つ前の例を基に、期首商品が200円、例とは別に100円の仕入れがあった時の決算整理前の商品勘定は以下のようになります。

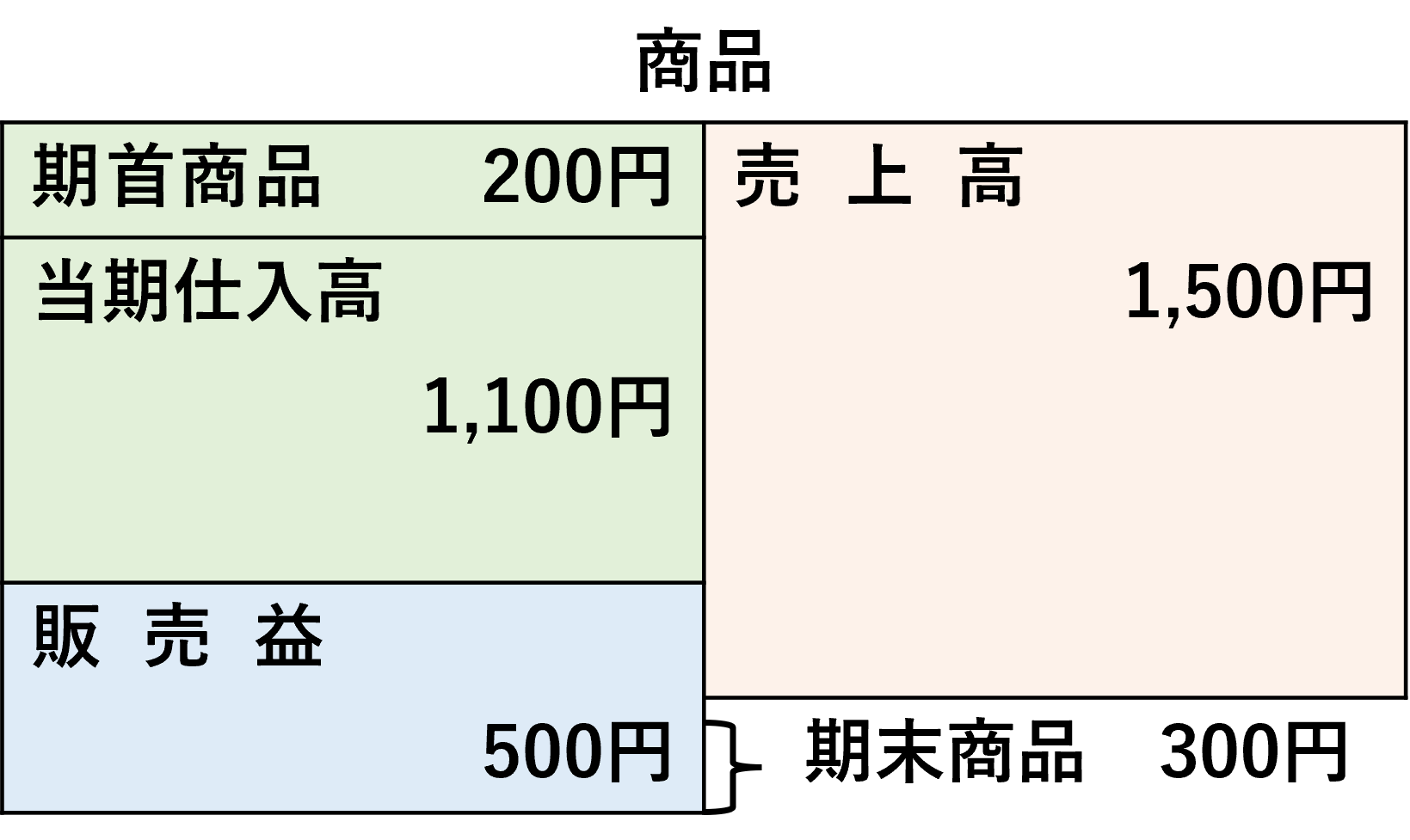

決算整理後の商品勘定は以下のようになります。

具体的な手順は以下になります。

①商品仕入時に、原価を「商品勘定」の借方に記帳。

②商品売上時に、売価を「商品勘定」の貸方に記帳。

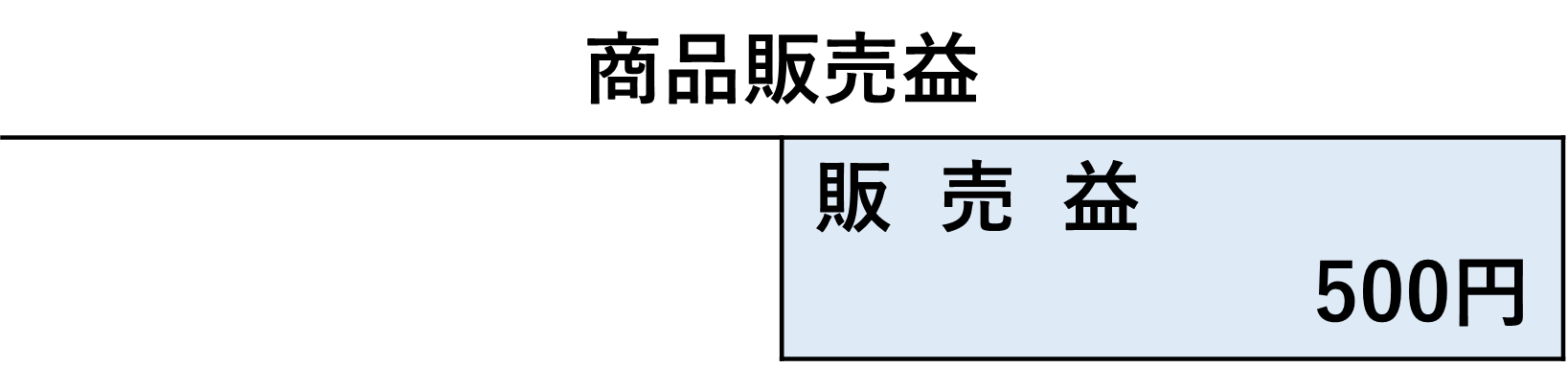

③決算時に、販売益を「商品販売益勘定」の貸方に記帳。

④同時に、販売益を「商品勘定」の借方に記帳。

総記法のメリットは、商品の取引をシンプルに記録できることです!

総記法の例題

下記の例題を解いてみましょう。

次の各取引について、総記法での仕訳を示しましょう。

(1)商品10,000円を掛けで仕入れた時。

(2)商品15,500円(原価9,000円)を掛けで売り上げた時。

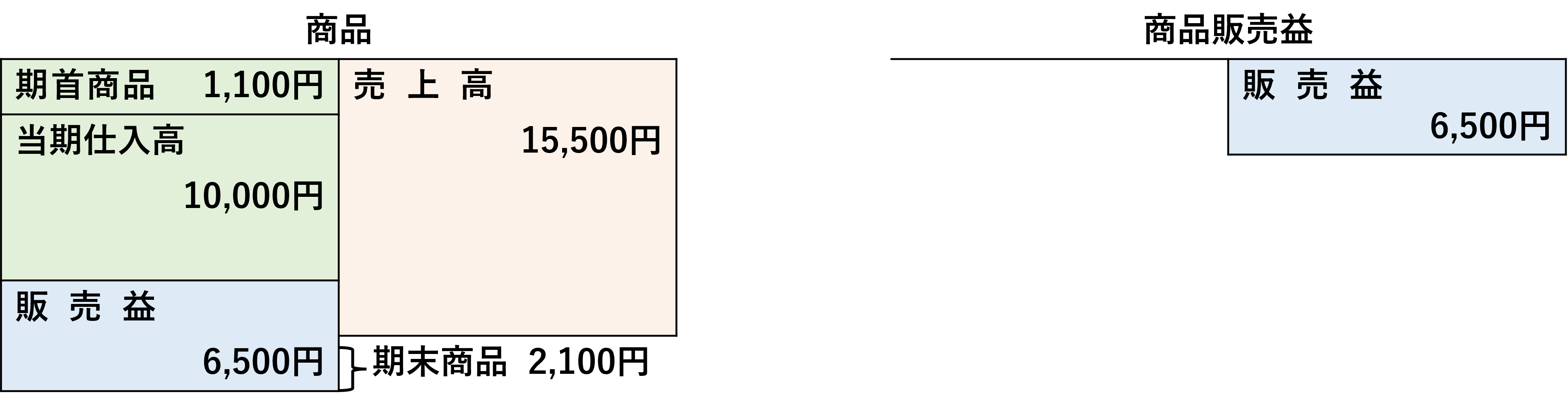

(3)期首商品棚卸高が1,100円で、期末商品棚卸高が2,100円の場合の決算時。

いかがでしょうか?解答は以下になります。

(1)仕入時![]()

(2)売上時![]()

(3)決算時![]()

正解できたでしょうか?

ちなみに、決算整理後の商品勘定は以下のようになります。

最後に

さて、総記法について勉強しました。

改めて、総記法では、売上時の仕訳では貸方に「売上」の記載ではなく、「商品」を記載することをしっかり覚えて置きたいと思います。

決算整理仕訳が必要なことも気を付けたいと思います。

引き続き頑張ります。

※ちなみに

私は下記の教材を用いて勉強しております。

①みんなが欲しかった!税理士 簿記論の教科書&問題集(1)(TAC出版)

②みんなが欲しかった!税理士 簿記論の教科書&問題集(2)(TAC出版)

③みんなが欲しかった!税理士 簿記論の教科書&問題集(3)(TAC出版)

④みんなが欲しかった!税理士 簿記論の教科書&問題集(4)(TAC出版)

⑤みんなが欲しかった!税理士 簿記論 個別問題の解き方(TAC出版)

⑥みんなが欲しかった!税理士 簿記論 総合問題の解き方(TAC出版)

簿記の資格を持たない私でもわかりやすく解き進められますので、おすすめです!

今後も少しずつ教材を追加予定です!

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://kousyuukea.tsunacan-blog.com/2022/02/23/general-notation-bookkeeping%EF%BD%B0_level_1/

- https://ebiharasaccounting.com/bookkeeping/article/21/

コメント