みなさん、こんにちは。こんばんは。

いかがお過ごしでしょうか。

今週は暑い日が続き、いよいよ冷房を付けないとお家で心地よく過ごせないような気候になってきました🌞。今年は節電のためにも7月まで冷房はつけまいと思っていたのですが、我慢できずに冷房を付けてしまいました😊。

本日飲んだアサヒ飲料の「ドトール カフェ・オ・レ」は、気軽に飲めるのに美味しく、特にお家で氷入りのコップに移して飲むとさらに美味しくて、おすすめです。

勉強のお供にぜひ、一杯どうぞ☕。

本日は、簿記論の「二分法」について勉強しました。

二分法

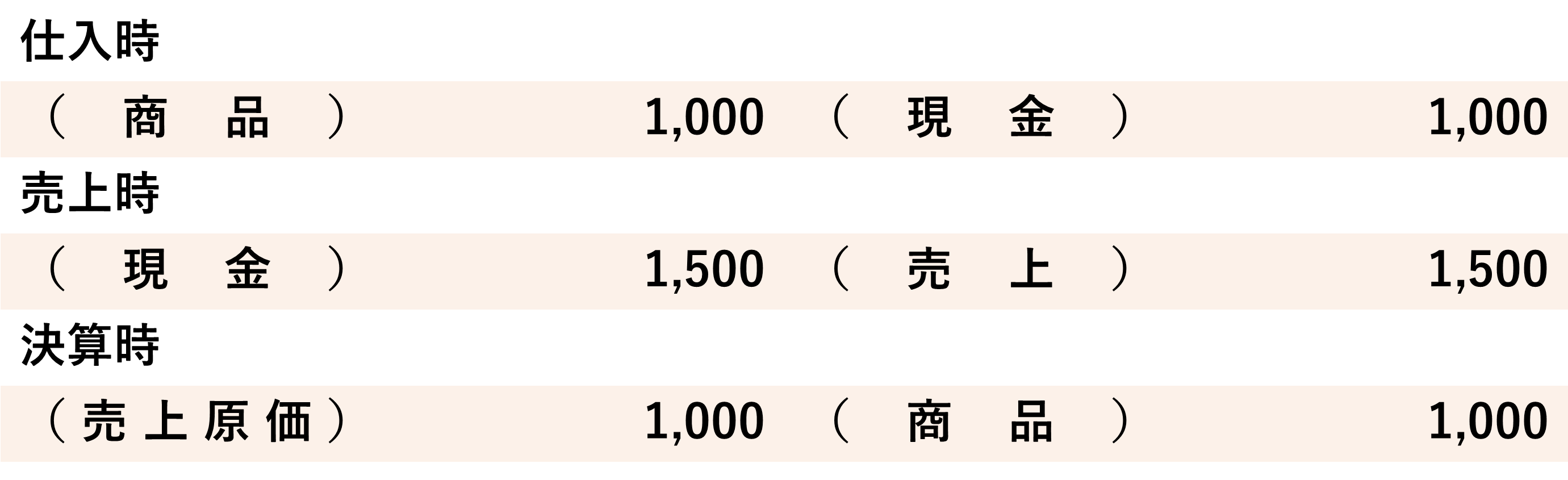

二分法は、商品売買取引を記録する方法の一つで、商品仕入時は原価を商品勘定の借方に記帳し、商品売上時は売価を売上勘定の貸方に記帳し、決算時は売上原価を商品勘定の貸方に記帳すると同時に売上原価勘定の借方に記帳する方法です。

例えば、現金1,000円で商品を仕入れ、現金1,500円で売り上げた時の仕訳は以下のようになります。

二分法では、例のように決算時に借方に「売上原価」を記載することを覚えて置きましょう!

二分法の各勘定

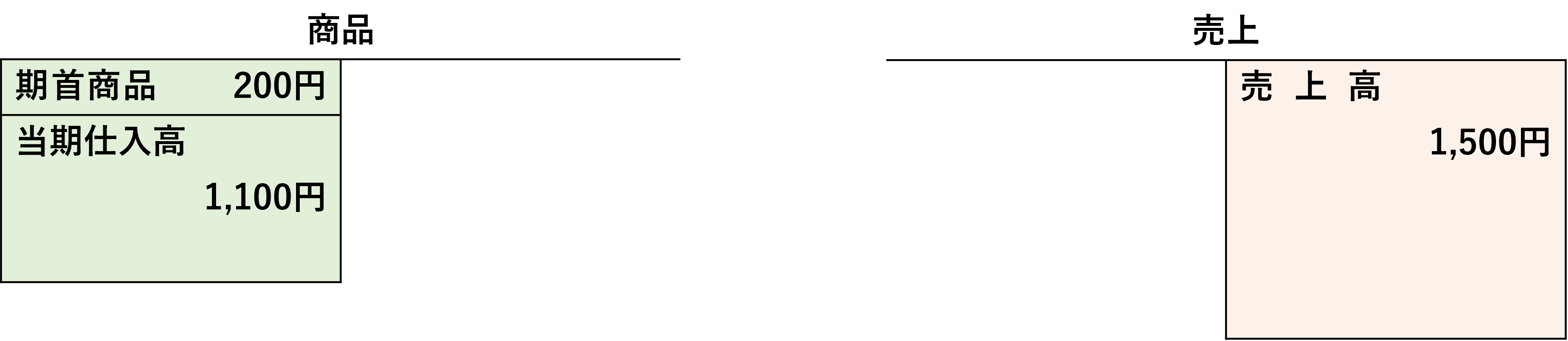

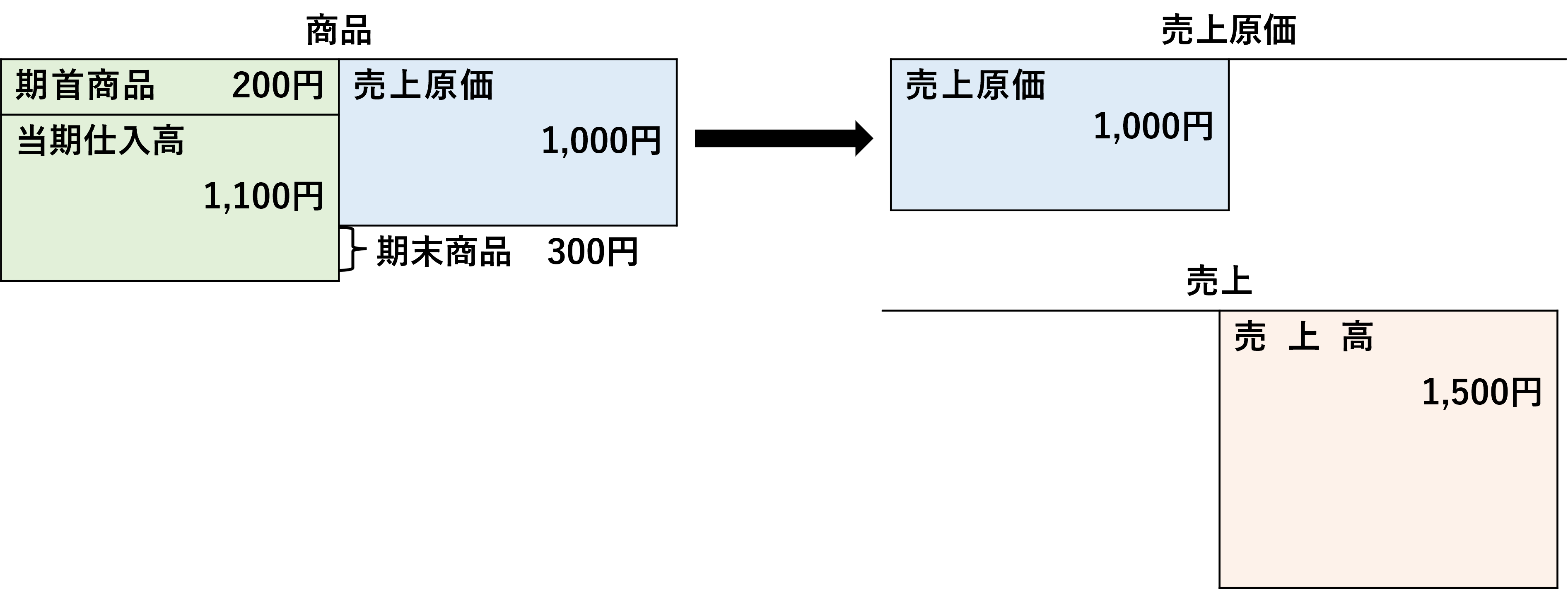

一つ前の例を基に、期首商品が200円、例とは別に100円の仕入れがあった時の決算整理前の各勘定は以下のようになります。 決算整理後の各勘定は以下のようになります。

決算整理後の各勘定は以下のようになります。

具体的な手順は以下になります。

①商品仕入時に、原価を「商品勘定」の借方に記載。

②商品売上時に、売価を「売上勘定」の貸方に記載。

③決算時に、売上原価を「商品勘定」の貸方に記載。

④同時に、売上原価を「売上原価勘定」の借方に記載。

二分法のメリットは、商品の売買取引をシンプルに記述できることです!

二分法の例題

下記の例題を解いてみましょう。

次の各取引について、二分法での仕訳を示しましょう。

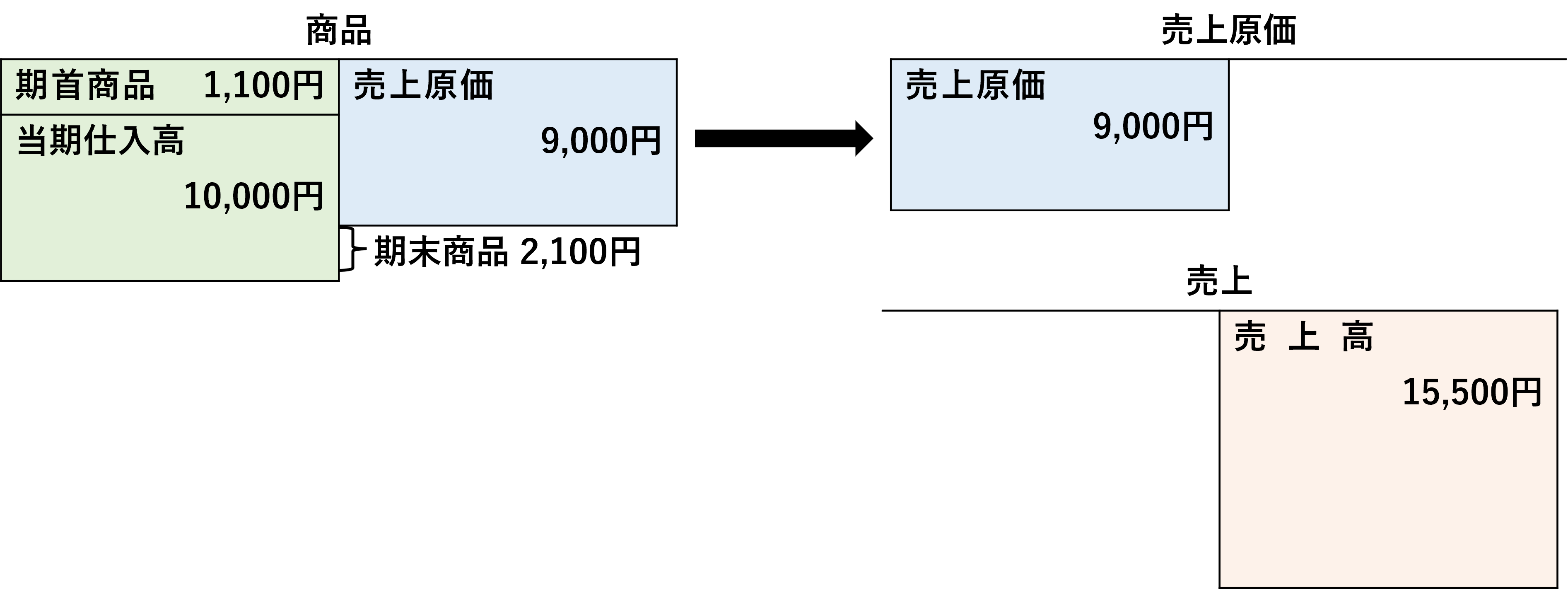

(1)商品10,000円を掛けで仕入れた時。

(2)商品15,500円(原価9,000円)を掛けで売り上げた時。

(3)期首商品棚卸高が1,100円で、期末商品棚卸高が2,100円の場合の決算時。

いかがでしょうか?解答は以下になります。

(1)仕入時![]()

(2)売上時![]()

(3)決算時![]()

正解できたでしょうか?

ちなみに、決算整理後の各勘定は以下のようになります。

最後に

さて、二分法について勉強しました。

改めて、二分法では、決算時の仕訳では借方に「売上原価」を記載して、貸方に「商品」を記載することをしっかり覚えて置きたいと思います。

引き続き頑張ります。

※ちなみに

私は下記の教材を用いて勉強しております。

①みんなが欲しかった!税理士 簿記論の教科書&問題集(1)(TAC出版)

②みんなが欲しかった!税理士 簿記論の教科書&問題集(2)(TAC出版)

③みんなが欲しかった!税理士 簿記論の教科書&問題集(3)(TAC出版)

④みんなが欲しかった!税理士 簿記論の教科書&問題集(4)(TAC出版)

⑤みんなが欲しかった!税理士 簿記論 個別問題の解き方(TAC出版)

⑥みんなが欲しかった!税理士 簿記論 総合問題の解き方(TAC出版)

簿記の資格を持たない私でもわかりやすく解き進められますので、おすすめです!

今後も少しずつ教材を追加予定です!

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://wakai-boki.com/bunkiho-sokiho-uriagegenkatairitsuho-nibunpo-sanbunpo

- https://bit-living.com/nibunhou-sanbunpou-chigai/

- http://boki-shiwake.com/product-evaluation/

コメント