みなさん、こんにちは。こんばんは。

いかがお過ごしでしょうか。桜が満開になり、お花見が楽しい季節になりましたね。この時期には、スタバの「桜ストロベリーラテ」がおすすめです。勉強のお供にぜひ、一杯どうぞ。

本日は、簿記論の「原価率と利益率」について勉強しました。

原価率

原価率は、売上高における原価の割合を示す数字です。

式にすると下記のように表せます。

ちなみに、売上原価は商品の仕入れ原価や製造にかかる費用など、商品を生産・提供するために必要なコストのことです。

例えば1個50円で仕入れた商品を100円で販売した時の、原価率は次のようになります。

原価率=原価50円÷売上高100円=0.5(50%)

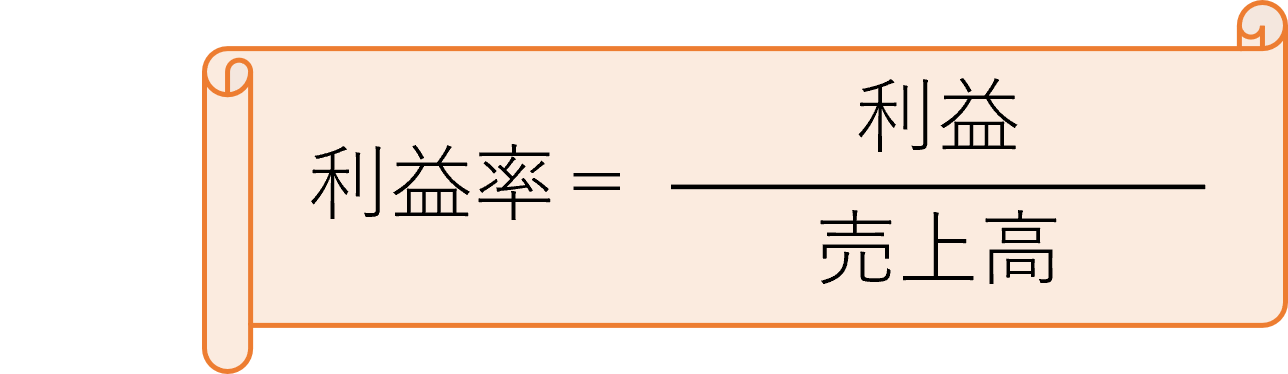

利益率

利益率は、売上高に対する利益の割合を示す数字です。会社の収益力を評価するための重要な指標となります。

式にすると下記のように表せます。

ちなみに利益率には、売上高に占める売上総利益の割合を示す売上総利益率、営業利益の割合を示す売上高営業利益率、経常利益の割合を示す売上高経常利益率、当期純利益の割合を示す売上高当期純利益率の4種類があります。

例えば1個50円で仕入れた商品を100円で販売した時の、利益率は次のようになります。

利益率=利益50円÷売上高100円=0.5(50%)

原価率と利益率は足すと1(100%)になります!

原価率と利益率の例題

下記の例題を解いてみましょう。

次の資料について、当期の(1)利益率と(2)原価率を求めましょう。

[資料]

・期末商品棚卸高は3,000円である。

いかがでしょうか?解答は以下になります。

(1)利益率:20%

(2)原価率:80%

*売上原価:7,500円+35,500円-3,000円=40,000円

利益 :売上50,000円-売上原価40,000円=10,000円

利益率 :利益10,000円÷売上50,000円=0.2(20%)

原価率 :売上原価40,000円÷売上50,000円=0.8(80%)

“原価率+利益率=1”でしたね!

最後に

さて、原価率と利益率について勉強しました。

改めて、公式をしっかり覚えたいと思います。また、売上原価の算出時には、繰越商品の加算と商品棚卸高の減算を忘れないように気を付けたいと思います。引き続き頑張ります。

※ちなみに

私は下記の教材を用いて勉強しております。

①みんなが欲しかった!税理士 簿記論の教科書&問題集(1)(TAC出版)

②みんなが欲しかった!税理士 簿記論の教科書&問題集(2)(TAC出版)

③みんなが欲しかった!税理士 簿記論の教科書&問題集(3)(TAC出版)

④みんなが欲しかった!税理士 簿記論の教科書&問題集(4)(TAC出版)

簿記の資格を持たない私でもわかりやすく解き進められますので、おすすめです。

今後も少しずつ教材を追加予定です。

<うみおんずブログを応援する>

参考にしたWebサイト

最後に、本記事を執筆するに当たって参考にしたWebサイトを記します。

- https://www.yayoi-kk.co.jp/kaikei/oyakudachi/cost-rate/

- https://keiriplus.jp/tips/genkaritsu_keisan/

コメント