こんにちは、うみおんです🐶

今日のテーマは【減価償却】です。「定額法に定率法、級数法……方法が多すぎる」って、最初は本当にとっつきにくいですよね。

私も学習し始めの頃は、計算式を覚えるだけで精一杯でした😅 でも、考え方を押さえると一気に整理できます。

今回は4つの計算方法を中心に、試験で狙われやすいポイントまで一緒に見ていきましょう✨

📌 この記事の要点

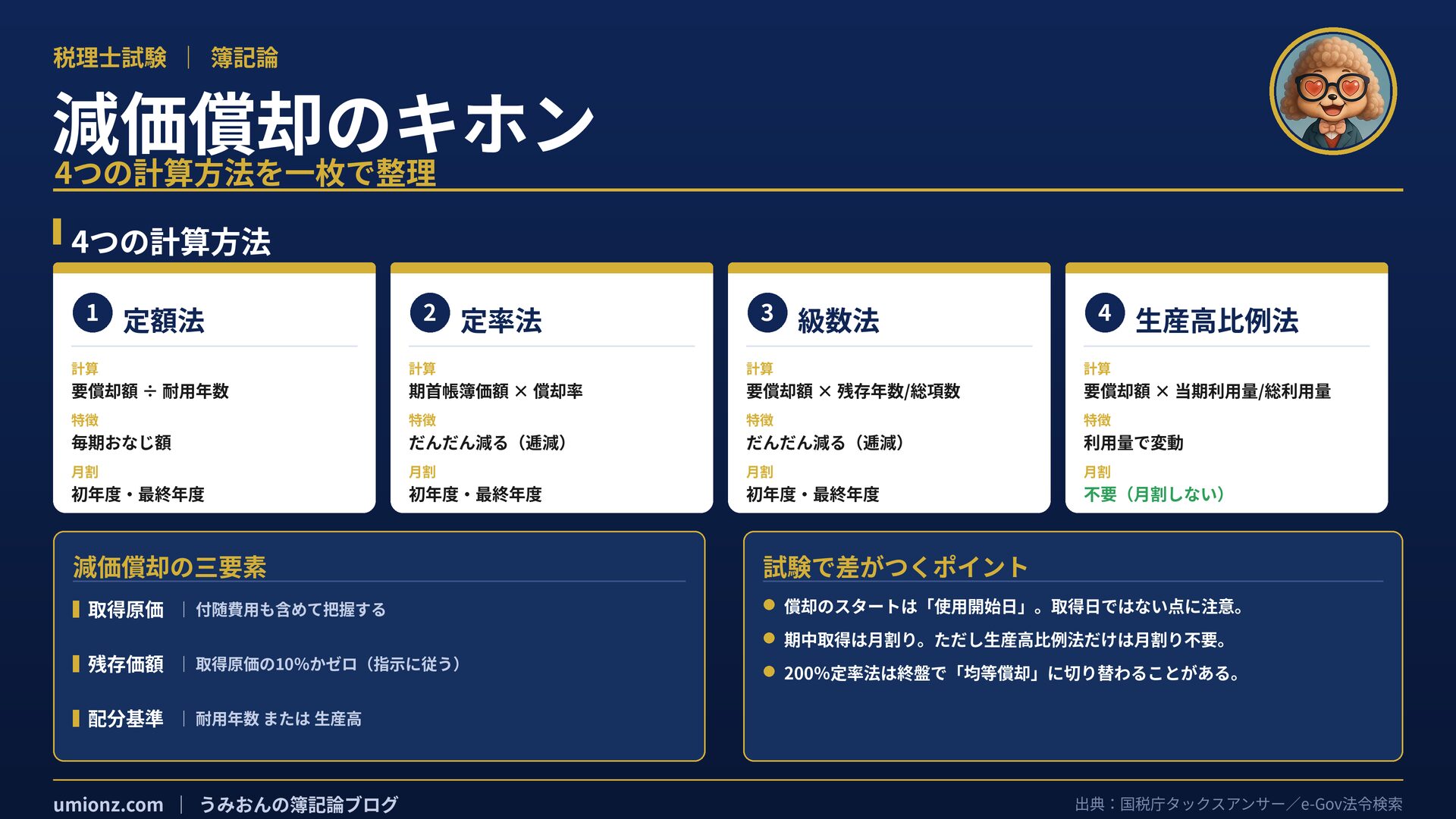

- 減価償却は、有形固定資産の取得原価を耐用年数にわたって費用配分する手続きです🧾

- 計算方法は「定額法・定率法・級数法・生産高比例法」の4つが基本です。

- 償却は「使用開始日(事業供用日)」からスタートします。ここが頻出のひっかけです💡

- 期中取得は月割り、200%定率法は途中で均等償却に切り替わる点に注意します。

📘 1. 減価償却とは?「費用配分」の考え方から

1-1. 減価償却の意味

減価償却とは、有形固定資産の取得原価を、使用する各期間の費用として配分していく手続きです。

建物や機械は、長い期間にわたって収益の獲得に貢献します。だからこそ、その原価も使用期間に分けて費用にしていくのですね。

取得した年に全額を費用としたり、処分する年にまとめて費用としたりすると、各期の損益が正しく計算できません。

なお、土地のように価値が減らない「非償却資産」は、減価償却の対象外です。ここも軽く意識しておきましょう。

1-2. 減価償却の三要素

減価償却費を計算するには、3つの要素が必要です。「取得原価」「残存価額」「配分基準」の3つですね。

残存価額は、会計上は取得原価の10%またはゼロとされるのが基本です。問題文の指示を必ず確認しましょう。

| 三要素 | 内容 | 試験でのポイント |

|---|---|---|

| 取得原価 | 資産の取得にかかった金額 | 付随費用を含めて把握する |

| 残存価額 | 耐用年数到来時に残る見込み価値 | 10%かゼロか、指示に従う |

| 配分基準 | 費用を配分する基準 | 耐用年数か生産高かで方法が変わる |

「取得原価−残存価額」を要償却額(ようしょうきゃくがく)と呼びます。多くの方法で、この金額を配分していきます。

うみおん😉

まずは「減価償却=費用配分の手続き」という大枠を押さえると、計算方法の違いもスッと入ってきますよ✨

🧮 2. 4つの計算方法を整理しよう

2-1. 定額法と定率法

定額法は、要償却額を耐用年数で割り、毎期同じ金額を償却する方法です。計算がシンプルで分かりやすいですね。

たとえば取得原価1,000・残存価額10%・耐用年数10年なら、(1,000−100)÷10年=90が毎期の償却費です。

定率法は、期首の帳簿価額(未償却残高)に償却率を掛ける方法です。最初は大きく、だんだん小さくなります。

取得原価1,000・償却率0.250で当期首に取得したなら、1,000×0.250=250が初年度の償却費になります。

償却率が与えられたときは、それを優先して使います。耐用年数と両方あるなら、償却率で計算する合図です💡

2-2. 級数法と生産高比例法

級数法は、要償却額を「残存耐用年数の比」で配分する方法です。定率法と同じく、償却費は逓減します。

分母は「耐用年数×(耐用年数+1)÷2」で求められます。5年なら5×6÷2=15、という具合ですね。

生産高比例法は、当期の利用量を総利用可能量で割って配分します。走行距離や稼働時間などが基準です。

この方法だけは時間ではなく利用量が基準なので、期中取得でも月割計算は不要です。差がつくポイントですよ。

| 計算方法 | 計算の考え方 | 償却費の特徴 | 月割 |

|---|---|---|---|

| 定額法 | 要償却額÷耐用年数 | 毎期一定 | 初年度と最終年度 |

| 定率法 | 期首帳簿価額×償却率 | 逓減(最初が大きい) | 初年度と最終年度 |

| 級数法 | 要償却額×残存年数÷総項数 | 逓減 | 初年度と最終年度 |

| 生産高比例法 | 要償却額×当期利用量÷総利用量 | 利用量しだい | 不要 |

うみおん📝

試験では、4つの方法を組み合わせて出題されることが多いんです。それぞれの式を手を動かして覚えてみてくださいね✏️

⚠️ 3. 試験で差がつく3つの注意点

3-1. 償却は「使用開始日」から、期中取得は月割り

減価償却は、取得日ではなく「使用開始日(事業供用日)」からスタートします。ここは本当によく狙われます。

期中に使い始めた場合は、その月から決算日までを月割りで計算します。1年分を12か月で割るイメージですね。

定額法・定率法では、月割りが必要なのは初年度と最終年度だけです。中間の年は単純に1年分でかまいません。

「月末に取得」「期末に取得」とあれば、償却は翌月・翌期からと判断するのが基本です。指示をよく読みましょう。

3-2. 200%定率法と均等償却への切り替え

200%定率法は、定額法償却率の2倍の償却率を使う方法です。償却率は問題で与えられるのが通常です。

この方法は、終盤で「均等償却」に切り替わります。切り替えを確認するのは、保証率と改定償却率が与えられたときです。

定率法で計算した償却額が「償却保証額」を下回ったら、改定償却率を使った均等償却に切り替えます。

⚠️ ここに注意

保証率や改定償却率が与えられていなければ、切り替えは考えず「期首未償却残高×償却率」で計算すれば大丈夫です。

3-3. 取得原価の推定(逆算)に慣れよう

減価償却累計額や帳簿価額から、取得原価を逆算させる問題もよく出ます。最初は戸惑いますよね。

取得原価をⅩと置き、経過年数分の償却額の式を立てて解くのがコツです。経過年数の数え方に注意しましょう。

直接控除法の場合、試算表の金額は取得原価ではなく帳簿価額を表します。ここを混同しないことが大切です。

うみおん😊

ここまでお疲れさまでした。一つずつ手を動かせば必ず身につきます。一緒にコツコツ積み上げていきましょう🐶

🎯 4. まとめ:減価償却のキーポイント

最後に、今日のポイントをぎゅっとまとめておきますね。試験前の見直しにも使ってみてください。

🎯 今日のキーポイント

- 減価償却=取得原価を耐用年数にわたって費用配分する手続き

- 計算方法は定額法・定率法・級数法・生産高比例法の4つ

- 償却の開始は「使用開始日」、期中取得は月割り(生産高比例法は不要)

- 200%定率法は終盤で均等償却に切り替わることがある

今日も一歩前進ですね。焦らず、一緒にコツコツ積み上げていきましょう🐶

📚 参考・出典

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント