こんにちは、うみおんです🐶

今日のテーマは【社債】です。「額面金額」「発行価額」「払込金額」と似た言葉が並んでいて、最初はとっつきにくいんですよね。

私も学習し始めの頃は、利息の見越計上のところで手が止まっていました。今回は普通社債の基礎を3つのパートに分けて、一緒に整理していきましょう✨

📌 この記事の要点

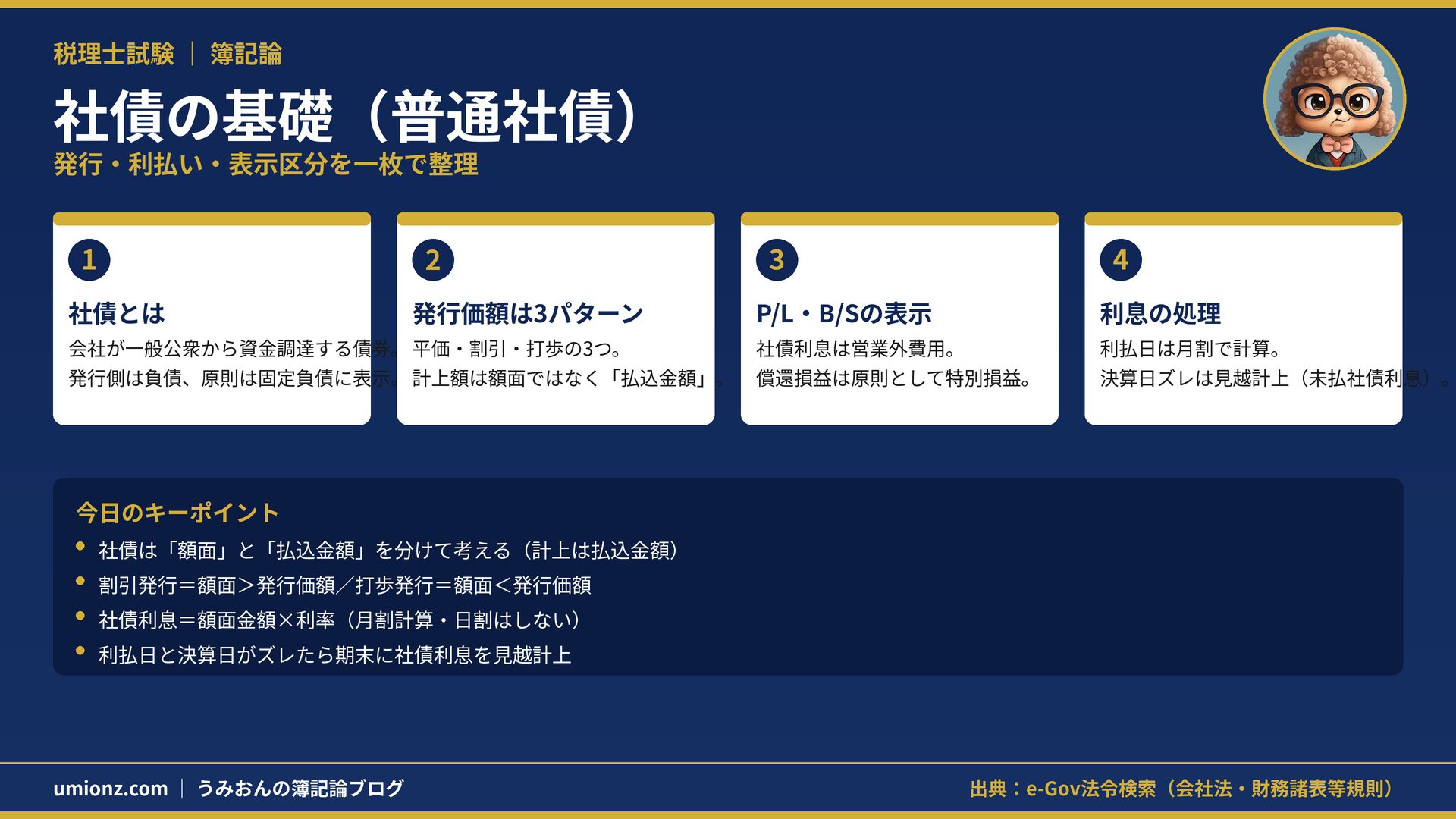

- 社債は会社が一般公衆から資金調達するために発行する債券です💡

- 発行価額は「平価・割引・打歩」の3パターンに分かれます

- 社債の計上額は額面金額ではなく払込金額です

- 社債利息は月割計算、利払日と決算日がズレたら見越計上します

1. 社債とは?🏢 まずは全体像から

1-1. 株式・借入金との違い

社債とは、会社が資金の借り入れのために発行する、小口化された債券のことです。

会社が一般公衆を相手に広く資金調達する手段が「株式」と「社債」。一方、金融機関と1対1で調達するのが通常の「借入金」です。

株式が返済不要の出資であるのに対し、社債は期限が来たら額面金額を償還する債務です。この「返す義務」こそが、社債を負債に計上する理由なんですね。

債券には額面と期限が必ず必要とされます。問題文で1口あたりの額面額が明示されない場合は、1口100円を想定するのが無難ですよ😊

1-2. 勘定科目と表示区分

同じ社債でも、発行した側と取得した側で使う科目が変わります。まずはこの対応関係を表で押さえましょう。

| 立場 | 本体の科目 | 利息の科目 |

|---|---|---|

| 発行側 | 社債(負債) | 社債利息 |

| 取得側(満期保有) | 投資有価証券(資産) | 有価証券利息 |

B/S上、社債は原則として固定負債に表示します。償還期限が1年以内に迫ると、一年基準により「一年以内償還社債」として流動負債に移ります。

P/L上は、社債利息は営業外費用の区分です。社債の償還損益は経常的なものではないため、原則として特別損益に表示します。

表示区分は丸暗記ではなく、「償還は毎期経常的に起こるものではないから特別損益」という理由とセットにすると忘れにくいですよ。

うみおん😉

「発行側は社債利息、取得側は有価証券利息」。この非対称がひっかけの定番なんですよね。最初に押さえておきましょう✨

2. 発行価額は3パターン💰(平価・割引・打歩)

2-1. 3つのケースを比較する

社債の発行価額(払込金額)は、額面金額との大小関係で3つのケースに分かれます。

| 発行形態 | 額面との関係 | イメージ |

|---|---|---|

| 平価発行(額面発行) | 額面金額 = 発行価額 | 額面どおりに発行 |

| 割引発行 | 額面金額 > 発行価額 | 利率を低くする代わりに安く発行 |

| 打歩発行(うちぶはっこう) | 額面金額 < 発行価額 | 利率を高くした分、高く発行 |

割引発行を取得側から見ると、利率が低い代わりに社債を安く取得でき、償還時には額面金額が戻ってくる形です。打歩発行はちょうどその逆ですね。

実は3パターンとも、1年間の正味の負担で見るとほぼ同じ水準になるよう、発行価額と利率がセットで調整されています。

どのケースでも、償還時に払い戻されるのは額面金額です。「調達額と返す額が違う」ことが、後の償却原価法の学習につながっていきます🔍

2-2. 計上額は「払込金額」

社債の発行時には、払込金額をそのまま社債勘定に計上します。

かつては額面金額で計上する処理もありましたが、金融商品に関する会計基準の適用後は払込金額での計上に統一されています。

たとえば額面100万円の社債を99万円で割引発行したら、計上する社債は99万円です。「社債=額面」と思い込まないことが大切ですよ⚠️

うみおん📝

「割引発行なのに計上は払込金額?」と混乱したら、B/S価額はあとで償却原価法により額面に近づいていく、と覚えてください。試験では本当によく狙われます💡

3. 社債利息の処理⏰ 利払日と決算日がカギ

3-1. 利払日の処理は月割計算

社債利息は、額面金額に対してあらかじめ定められた利率で計算します。計算は月割でよく、日割計算はしません。

たとえば額面総額500,000円・年利2%なら、1年分の利息は10,000円。利払日が年2回なら、半年ごとに5,000円ずつ支払います。

仕訳は「(借)社債利息 /(貸)現金預金」のシンプルな形です😊

なお、買入償還の場面では利息を日割計算する可能性がありますが、通常の利払日・決算日の計算は月割と覚えておけば大丈夫です。

3-2. 決算日とズレたら見越計上

利払日と決算日がズレている場合、期末に経過分の利息を見越計上します。

利払日が12月末と6月末、決算日が3月末なら、1月〜3月の3カ月分が未計上ですよね。500,000円×2%×3/12=2,500円を計上します。

仕訳は「(借)社債利息 2,500 /(貸)未払社債利息 2,500」。貸方は未払費用でも構いません(B/Sの表示科目は未払費用です)。

逆に、利払日が3月末と9月末で決算日が3月末のように一致していれば、見越計上は不要です✨

見越計上した未払社債利息は、翌期首に再振替仕訳で戻すのが基本の流れです。ここまでワンセットで押さえましょう。

⚠️ ひっかけ注意 P/Lに載る社債利息は、当期発行なら発行日から決算日までの月数分、前期以前発行なら1年分です。発行日を見落とすと金額を間違えます。

うみおん😊

見越計上は「カレンダーを描いて月数を数える」のが一番確実です。手を動かして数えてみてくださいね🐶

4. まとめ:額面と払込金額の区別からスタート✨

普通社債の基礎は、次回学習する償却原価法や買入償還の土台になります。

まずは「額面」と「払込金額」を別物として扱う感覚と、利息の月割計算をしっかり身につけましょう。

🔑 今日のキーポイント

- 社債の計上額は額面ではなく払込金額💰

- 発行価額は平価・割引・打歩の3パターン

- 社債利息=額面金額×利率(月割計算)

- 利払日と決算日がズレたら見越計上⏰

今日も一歩前進ですね。社債シリーズはまだ続きますが、一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント

コメント一覧 (1件)

Great content! Keep up the good work!