こんにちは、うみおんです🐶

今日のテーマは【総合償却と取替法】です。減価償却の「例外的な費用化」って、名前からして身構えますよね。

私も初めて見たときは「枕木?取替?」と戸惑いました。今回は2つの方法を、一緒に整理していきましょう✨

📌 この記事の要点

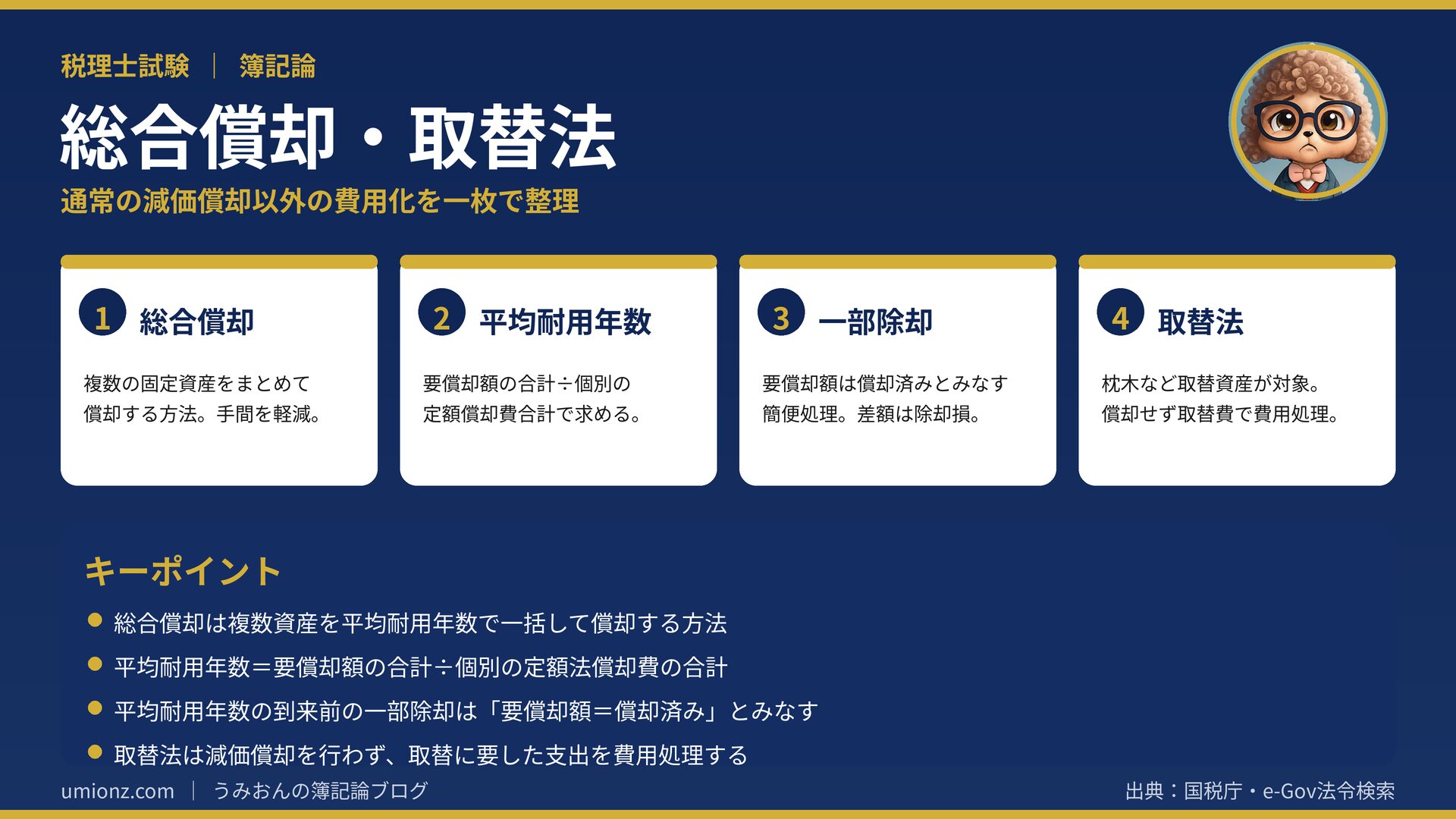

- ✅ 総合償却は、複数の固定資産をまとめて償却する方法

- ✅ カギは「平均耐用年数」の求め方

- ✅ 取替法は減価償却をせず、取替支出を費用処理する

1. 通常の減価償却以外の費用化って? 🤔

固定資産を費用にしていく代表は減価償却ですが、それ以外の方法もあります。

今回はその中から「総合償却」と「取替法」の2つを取り上げます。どちらも手間を軽くする工夫なんですね📝

📝 今日の2つの方法:①総合償却=複数資産をまとめて償却/②取替法=償却せず取替支出を費用処理

うみおん😉

「減価償却の仲間と、減価償却をしない方法」の2本立てだとイメージすると、頭の中を整理しやすいですよ✨

2. 総合償却(まとめて償却) 🧮

2-1. 個別償却との違い

個別償却は、固定資産を1個ずつ別々に償却する方法です。

これに対して総合償却は、複数の資産をまとめて、平均耐用年数で一括して償却します。手間を減らせるのがメリットです。

計算には定額法を使うのが通常です。定率法や級数法は年度ごとに金額が変わるため、平均耐用年数になじまないんですね。

資産が増えるほど1個ずつの計算は大変になります。まとめて1つの償却計算で済ませられるのが、総合償却のうれしいところです。

2-2. 平均耐用年数の求め方

総合償却で最初にやることは、平均耐用年数の計算です。

求め方は「要償却額の合計÷個別の定額法償却費(1年分)の合計」。1年未満の端数は、問題の指示で四捨五入か切り捨てにします。

このとき個別の1年分は、定額法と同じ計算で出します。だからこそ平均耐用年数という考え方が成り立つわけです。

2-3. 計算してみよう

| 資産 | 要償却額 | 耐用年数 | 個別償却費 |

|---|---|---|---|

| 機械A | 1,440,000円 | 20年 | 72,000円 |

| 機械B | 1,080,000円 | 15年 | 72,000円 |

| 機械C | 720,000円 | 12年 | 60,000円 |

| 機械D | 360,000円 | 10年 | 36,000円 |

| 合計 | 3,600,000円 | ― | 240,000円 |

まず各資産を定額法で1年分ずつ計算し、その合計を出します。上の例では要償却額3,600,000円、個別償却費の合計240,000円ですね。

✏️ 計算例(要償却額の合計3,600,000円・個別償却費の合計240,000円)

- 平均耐用年数=3,600,000÷240,000=15年

- 毎期の減価償却費=3,600,000÷15年=240,000円

平均耐用年数が割り切れるときは、個別償却費の合計と総合償却の1年分が同じ金額になります。検算の目印にできますね。

反対に、端数を整理して割り切れない場合は、両者は一致しません。ここはひっかけになりやすいので注意しておきましょう。

うみおん📝

まず個別に定額法で1年分を出し、その合計で要償却額を割る。この順番を、手を動かして覚えてみてください💡

3. 総合償却資産の除却 ✍️

平均耐用年数の到来前に資産の一部を除却するとき、総合償却では個別の累計額を出していません。

そこで簡便的に「除却した資産の要償却額は、すでに償却済み」とみなして処理します。ここが大きなポイントです。

| 項目 | 扱い |

|---|---|

| 除却資産の要償却額 | すでに償却済みとみなす |

| 現物が残る場合 | 貯蔵品に計上 |

| 差額が出た場合 | 除却損として処理 |

たとえば取得原価800,000円・残存価額80,000円の機械を除却するなら、要償却額720,000円を累計額から消し、現物は貯蔵品80,000円として残します。

仕訳のイメージ

(借)減価償却累計額 720,000 / (貸)機械 800,000

(借)貯蔵品 80,000

なお除却益は基本的に出さないように、除却資産の評価額を低めに見積もるのが一般的な考え方です。簡便に処理するのがコツですよ。

除却の論点は、平均耐用年数の計算とセットで問われやすいところです。まずは要償却額の出し方をしっかり固めておきましょう。

4. 取替法(取り替えで費用化) 🔧

取替法は、部分的な取り替えを繰り返して全体を維持する固定資産(取替資産)に認められる方法です。

代表例は鉄道の枕木です。少しずつ取り替えながら、線路全体を保っていくイメージですね。

こうした資産に1本ずつ減価償却を行うと手間がかかりすぎます。そのため、一部の固定資産にかぎって取替法が認められているんですね。

取替資産には減価償却を行いません。取り替えにかかった支出を「取替費」などで費用処理するだけ、というシンプルさが特徴です🔧

使う科目は「取替費」や「修繕費」が一般的で、特に決まりはありません。最初に取得したぶんは、資産として計上され続ける点も押さえましょう。

取り替えにかかった支出には、新しい部分の取得と取り替えの手間がまとめて含まれます。これらを資産にのせず、その期の費用として処理するのが取替法の考え方です。

| 方法 | 償却の単位 | 減価償却 |

|---|---|---|

| 個別償却 | 1個ずつ | 行う |

| 総合償却 | まとめて | 行う(平均耐用年数) |

| 取替法 | 取替資産 | 行わない(取替費) |

うみおん😊

「枕木が出てきたら取替法」と覚えておくと、本番で迷いません。ここまでお疲れさまでした。一緒にコツコツ積み上げていきましょう🐶

5. まとめ:例外的な費用化を押さえよう 🎯

今日は、減価償却以外の費用化として総合償却と取替法を見てきました。

平均耐用年数の出し方と、取替法は償却しないという点を押さえれば、応用問題でも落ち着いて対応できます。

どちらも「手間を軽くするための工夫」という共通点があります。そう捉えると、2つの方法がぐっと覚えやすくなりますよ。

🔑 今日のキーポイント

- 総合償却は平均耐用年数でまとめて償却する

- 平均耐用年数=要償却額の合計÷個別の定額償却費合計

- 取替法は減価償却をせず取替費で費用処理する

今日も一歩前進ですね。焦らず、一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント