こんにちは、うみおんです🐶

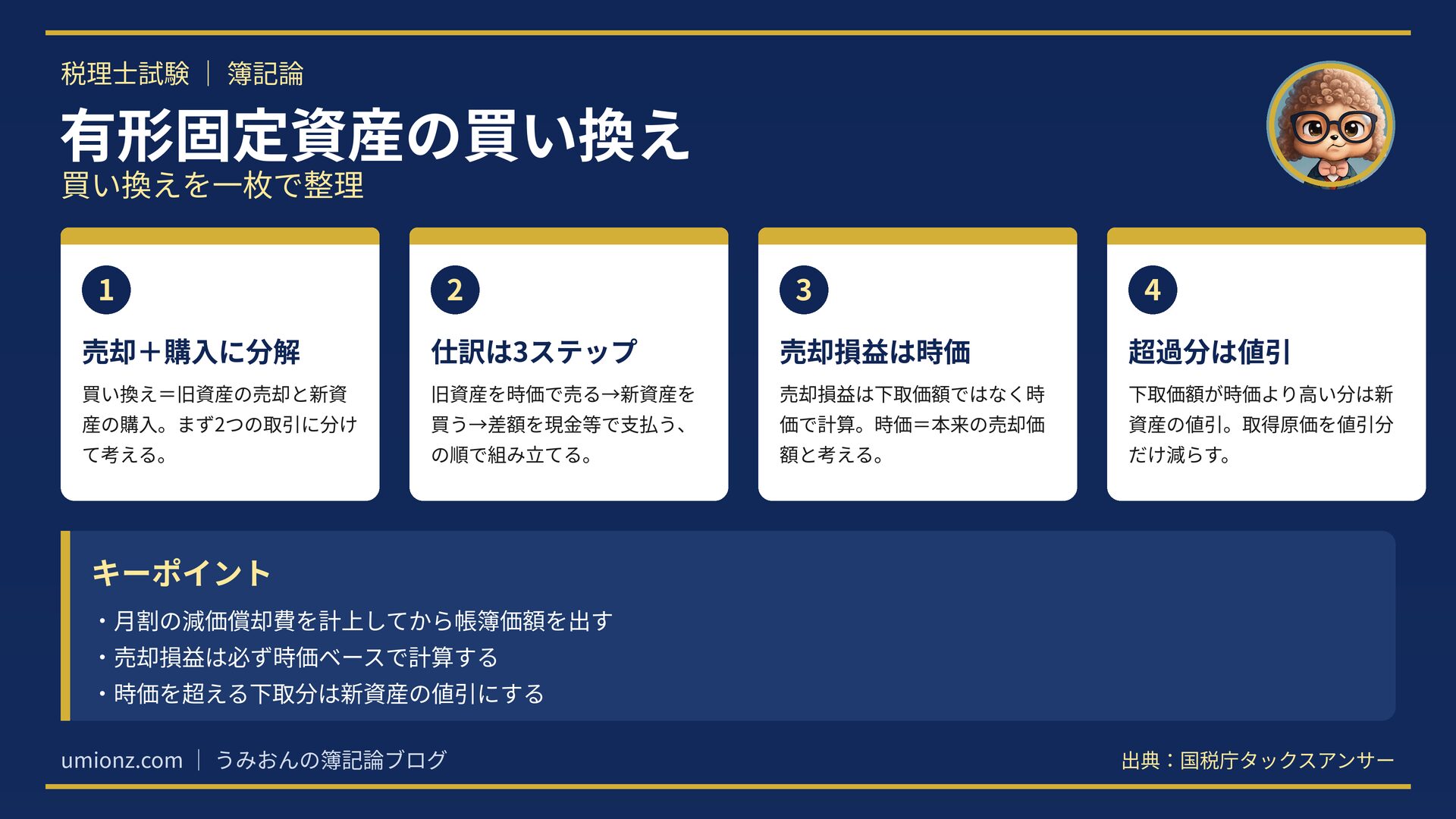

今日のテーマは【有形固定資産の買い換え】です。車などを下取りに出して新しい資産を買う取引ですが、「売却と購入が同時に起こる」せいで、最初は仕訳がこんがらがりやすいんですよね。

私も学習し始めの頃は、下取価額と時価のどちらで計算するのか迷子になっていました。今回は3つのステップと試験頻出のひっかけまで、一緒に整理していきましょう✨

📌 この記事の要点

- 買い換えは「旧資産の売却」+「新資産の購入」がセットになった取引です。

- 仕訳は「旧資産を時価で売る→新資産を買う→差額を払う」の3ステップで考えます。

- 売却損益は、下取価額ではなく必ず「時価」を基準に計算します。

- 下取価額が時価より高いときは、その差額を新資産の「値引」として処理します。

1. 「買い換え」ってどんな取引?🚗

1-1. 買い換え=下取り+購入

買い換えとは、使用中の有形固定資産を下取りに出し、新しい有形固定資産を購入することをいいます。

下取りとは、新しい資産を買うときに古い資産を買い取ってもらい、その代金を新しい資産の購入代金から差し引いてもらう仕組みです。つまり買い換えは、売却と購入が同時に行われる取引なんですね。

身近な例だと、まだ走れる車を下取りに出して新車に乗り換えるイメージです🚙。機械や備品でも同じ考え方が使えますよ。

1-2. なぜ仕訳でつまずきやすいの?

つまずく原因は、下取りの代金が実際には現金で動かない点にあります。下取分は新資産の購入代金から相殺され、残額だけを支払うからです。

そのため「旧資産の売却」と「新資産の購入」を一度バラバラに考えてから合体させると、グッと見通しが良くなります。ここを押さえれば、もう怖くありません👍。

うみおん😉

まずは「買い換え=売却+購入」と頭の中で2つに分けるのがコツなんですよね。1本の仕訳に見えても、中身は2つの取引です✨

2. 買い換えの仕訳を3ステップで攻略📝

ここでは具体的な数字で考えてみましょう。次の旧車両を、当期1月末に下取りに出したとします。

旧車両:取得原価550,000円/定額法(残存価額は取得原価の10%)/耐用年数5年(償却率0.200)/X1年4月1日取得。当期はX5年4月1日からX6年3月31日です。新車両の購入代価は500,000円とします。

2-1. ステップ①:旧資産を「時価で売却」したと考える

まず旧車両の下取時点の帳簿価額を出します。期首の減価償却累計額は550,000×0.9×0.200×4年=396,000円です。

さらに期首から下取り(1月末)までの10か月分の減価償却費が550,000×0.9×0.200×10/12=82,500円。帳簿価額は550,000−396,000−82,500=71,500円となります。

2-2. ステップ②:新資産を取得する

次に新車両を取得原価500,000円で受け入れます。このとき旧車両の下取価額を83,500円としましょう(時価が示されていないケースです)。

2-3. ステップ③:差額を支払う

支払う現金は、新車両の購入代価から下取価額を引いた残額です。500,000−83,500=416,500円を現金預金で支払います。

売却益は、下取価額83,500円と帳簿価額71,500円の差額で12,000円。これらをまとめると、次の仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両(新) | 500,000 | 車両(旧) | 550,000 |

| 減価償却累計額 | 396,000 | 現金預金 | 416,500 |

| 減価償却費 | 82,500 | 固定資産売却益 | 12,000 |

この仕訳では旧車両を取得原価550,000円のまま貸方へ戻し、対応する減価償却累計額396,000円を借方で取り消しています。間接控除法の典型的な形ですね😊。

うみおん📝

試験ではこの「期首から下取りまでの減価償却費」を忘れる人がとても多いんです。当期分の月割償却を必ず先に計上してから売却損益を出してみてください💡

3. 試験頻出のひっかけ:下取価額>時価のとき⚠️

3-1. 下取価額が時価より高い=「値引」

ここが最大の山場です。下取価額が旧資産の時価より高いとき、その差額は新資産の「値引」として扱います。

なぜなら、本来の売却価額はあくまで時価だからです。時価を超えて高く引き取ってくれた分は、実質的に新資産をおまけしてもらったのと同じ、と考えるわけですね。

3-2. 数値で確認しよう

先ほどと同じ旧車両で、下取価額が85,000円、時価が83,500円だったとします。差額の85,000−83,500=1,500円が値引です。

新車両の取得原価は500,000−1,500=498,500円に減額します。一方で売却益は時価83,500円で計算するので、83,500−71,500=12,000円と先ほどと同じです。

| 論点 | 時価が示されない | 時価<下取価額 |

|---|---|---|

| 売却損益の基準 | 下取価額=時価 | 時価で計算 |

| 新資産の取得原価 | 購入代価のまま | 購入代価−値引 |

| 売却益(本例) | 12,000円 | 12,000円 |

下取価額が違っても売却益は同じ12,000円。これが「売るのは時価」という考え方の効果なんですね。差額は新資産の値引に逃がす、と覚えましょう。

逆に、問題文で時価が与えられているのに下取価額で売却損益を計算してしまうと、売却益と新資産の金額が両方ズレてしまいます⚠️。時価の記載を見たら必ず立ち止まりましょう。

うみおん😊

迷ったら「売却損益は時価、超過分は新資産の値引」と唱えてみてください。ここまで来たあなたなら、もう買い換えは得点源にできますよ🐶

4. まとめ:合言葉は「売るのは時価」🌟

買い換えは、売却と購入を1本の仕訳にまとめた取引です。旧資産は時価で売り、その代金を新資産に充て、残りを支払う、という流れさえ押さえれば大丈夫。

特に「売却損益は必ず時価で計算」「時価を超える下取分は新資産の値引」の2点は、試験で何度も問われる定番ポイントです。手を動かして体に覚えさせていきましょう📖。

💡 今日のキーポイント

- 買い換え=旧資産の売却+新資産の購入。まず2つに分解する。

- 当期分の月割の減価償却費を計上してから帳簿価額を出す。

- 売却損益は時価ベースで計算する。

- 時価を超える下取分は新資産の値引として取得原価を減らす。

今日も一歩前進ですね。買い換えは仕組みさえ掴めば必ず得点源になります。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント