こんにちは、うみおんです🐶

今日のテーマは【投資その他の資産】です。固定資産の3つ目のグループで、名前だけ見ると少しとっつきにくいですよね。

私も最初は「有形・無形の次に、なぜもう1つ?」と迷子になりました。今回は投資不動産を中心に、3つのポイントで一緒に整理していきましょう✨

📌 この記事の要点

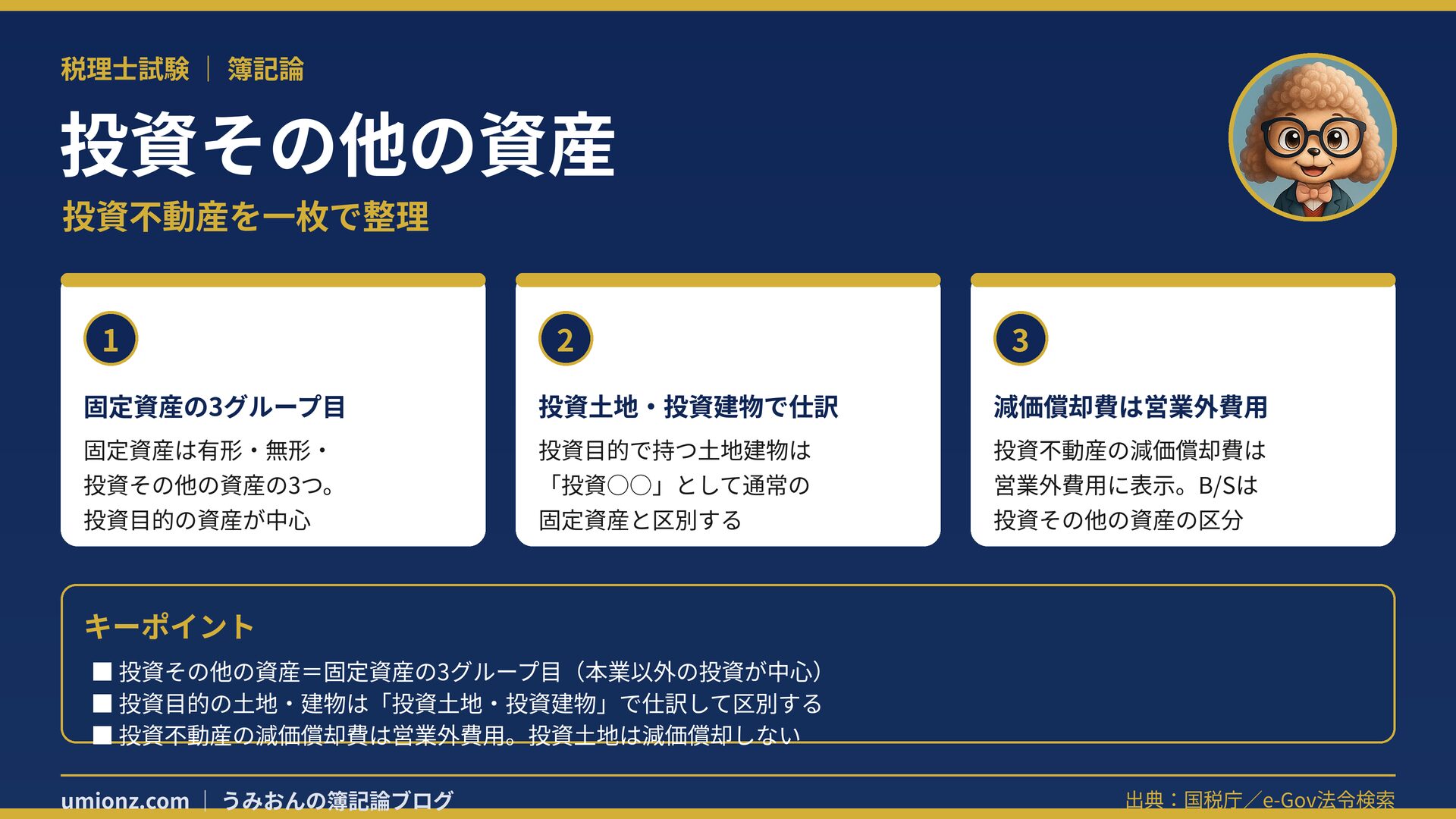

- 投資その他の資産は固定資産の3グループ目。本業以外の投資が中心

- 副業の賃貸目的で持つ土地・建物は投資土地・投資建物で処理する

- 投資不動産の減価償却費は営業外費用。営業用とは区別して表示

1. 投資その他の資産とは?固定資産の3分類で整理 📗

投資その他の資産は、固定資産を構成する3つ目のグループです。まずは全体像から押さえましょう。

1-1. 固定資産は「有形・無形・投資その他」の3つ

固定資産は、有形固定資産・無形固定資産・投資その他の資産の3つに分かれます。

投資その他の資産には、その名のとおり「投資」と「その他の資産」が含まれるんですね。

代表例は投資有価証券・関係会社株式・長期貸付金など。今回はこの仲間の投資不動産を掘り下げます🏢

「その他の資産」には、長期前払費用のように1年を超えて効果が及ぶものなどが入ります。

いろいろ並びますが、共通点は「本業の営業で直接使うわけではない」こと。ここがグループの軸なんですね。

まずは「3つに分かれて、3つ目が投資その他の資産」という枠組みからイメージしてください。

1-2. 判断のカギは「何のために持っているか」

同じ建物でも、分類は使い道で変わります。ここが最初のポイントなんですよね。

営業で使う建物は有形固定資産、副業の賃貸目的で持つ建物は投資その他の資産になります。

つまり「本業で使うか・投資として持つか」で置き場所が決まる、と覚えておきましょう💡

判断に迷ったら、まず「本業の営業で使っているか」を自分に問いかけるとスッキリしますよ。

| 持っている目的 | 分類 | 例 |

|---|---|---|

| 本業の営業で使用 | 有形固定資産 | 自社で使う店舗・工場 |

| 投資・賃貸が目的 | 投資その他の資産 | 賃貸用の建物・投資土地 |

うみおん😉

まずは「使い道で置き場所が変わる」と押さえるのがコツなんですよね。ここを最初にイメージしておきましょう✨

2. 投資不動産の意味と仕訳 ✏️

次は、投資その他の資産の代表選手「投資不動産」の処理を見ていきます。

2-1. 投資不動産ってどんなもの?

投資不動産は、本業とは別に投資目的で保有する土地や建物のことです。

たとえば値上がり益をねらった土地や、家賃収入をねらった賃貸用の建物が当てはまります。

勘定科目は、ふつうの固定資産と区別して「投資土地」「投資建物」のように表します。

投資その他の資産の中でも、投資不動産は重要度がやや高めなので、しっかり押さえておきたい論点です。

財務諸表論の理論では、不動産業を営む会社が持つ不動産との違いが意識されることもあります。

2-2. 仕訳は「投資○○」で区別する

投資目的で取得したときは、投資土地・投資建物として受け入れます。

利殖目的で取得した土地なら、ふつうの土地ではなく投資土地で計上するのがポイントです💰

代金を小切手で支払えば、相手科目は当座預金です。受け入れる側の科目だけが変わるイメージですね。

🧮 仕訳例(投資不動産の取得)

利殖目的で土地30,000,000円を小切手で購入 →(借)投資土地 30,000,000 /(貸)当座預金 30,000,000。賃貸目的の建物50,000,000円なら(借)投資建物 50,000,000 /(貸)当座預金 50,000,000です。

うみおん📝

試験では「投資目的かどうか」で科目が分かれる点がよく狙われます。問題文の保有目的に必ず線を引いてみてください💡

3. 試験で狙われる!減価償却費とB/S表示 📙

ここが本番です。投資不動産は「どこに表示するか」で点差がつきます。

3-1. 減価償却費は「営業外費用」に表示

投資建物のように使って価値が減る投資不動産は、減価償却を行います。

ただし、その減価償却費は営業活動で使う固定資産とは区別します。

表示は営業外費用の区分で、科目はふつう「投資不動産減価償却費」とまとめます。

本業の元手ではなく投資として持つ資産だから費用も営業外に置く、と整理すると納得しやすいです。

減価償却の計算方法そのものは、有形固定資産のときと同じ考え方で進めて大丈夫ですよ。

なお投資土地は、ふつうの土地と同じく減価償却しない点もセットで押さえましょう。

3-2. B/S表示と○×のひっかけ

貸借対照表では、投資不動産を投資その他の資産の区分に表示します。

投資土地と投資建物は、解答欄しだいで「投資不動産」と一括表示することも多いです。

○×問題では表示区分のすり替えが定番です。場所を入れ替えた選択肢に引っかからないようにしましょう。

「減価償却費を販売費及び一般管理費に表示する」は誤り。営業外費用が正解ですよ⚠️

| 項目 | 表示する場所 |

|---|---|

| 投資不動産(B/S) | 投資その他の資産の区分 |

| 減価償却費(P/L) | 営業外費用(投資不動産減価償却費) |

| 投資土地 | 減価償却しない |

うみおん😊

ここまでお疲れさまでした。「減価償却費は営業外費用」が押さえられれば、もう大丈夫です🐶

4. まとめ:投資その他の資産の3つのポイント 🌟

今日の論点を、最後にもう一度コンパクトに振り返りましょう。

「分類の判断・投資○○の仕訳・営業外費用の表示」の3点で覚えると迷いません。

どれも理由とセットにすると忘れにくいので、丸暗記よりイメージで覚えるのがおすすめです。

本試験では区分表示の正誤がそのまま得点に直結します。焦らず置き場所を確認しましょう。

💡 今日のキーポイント

- 投資その他の資産は固定資産の3グループ目。投資目的で持つ資産が中心

- 投資目的の土地・建物は投資土地・投資建物で仕訳する

- 投資不動産の減価償却費は営業外費用、B/Sは投資その他の資産に表示

今日も一歩前進ですね。分類と表示はパターンが決まっているので、一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント