こんにちは、うみおんです🐶

今日のテーマは【有形固定資産・減価償却】の整理です。

一つひとつの論点は学習済みでも、いざ問題になると「あれ、どの方法だっけ?」と迷子になりやすいんですよね😊

私も最初は計算式が頭の中でごちゃ混ぜになっていました。今回は3つの視点に分けて、一緒に整理していきましょう✨

📌 この記事の要点

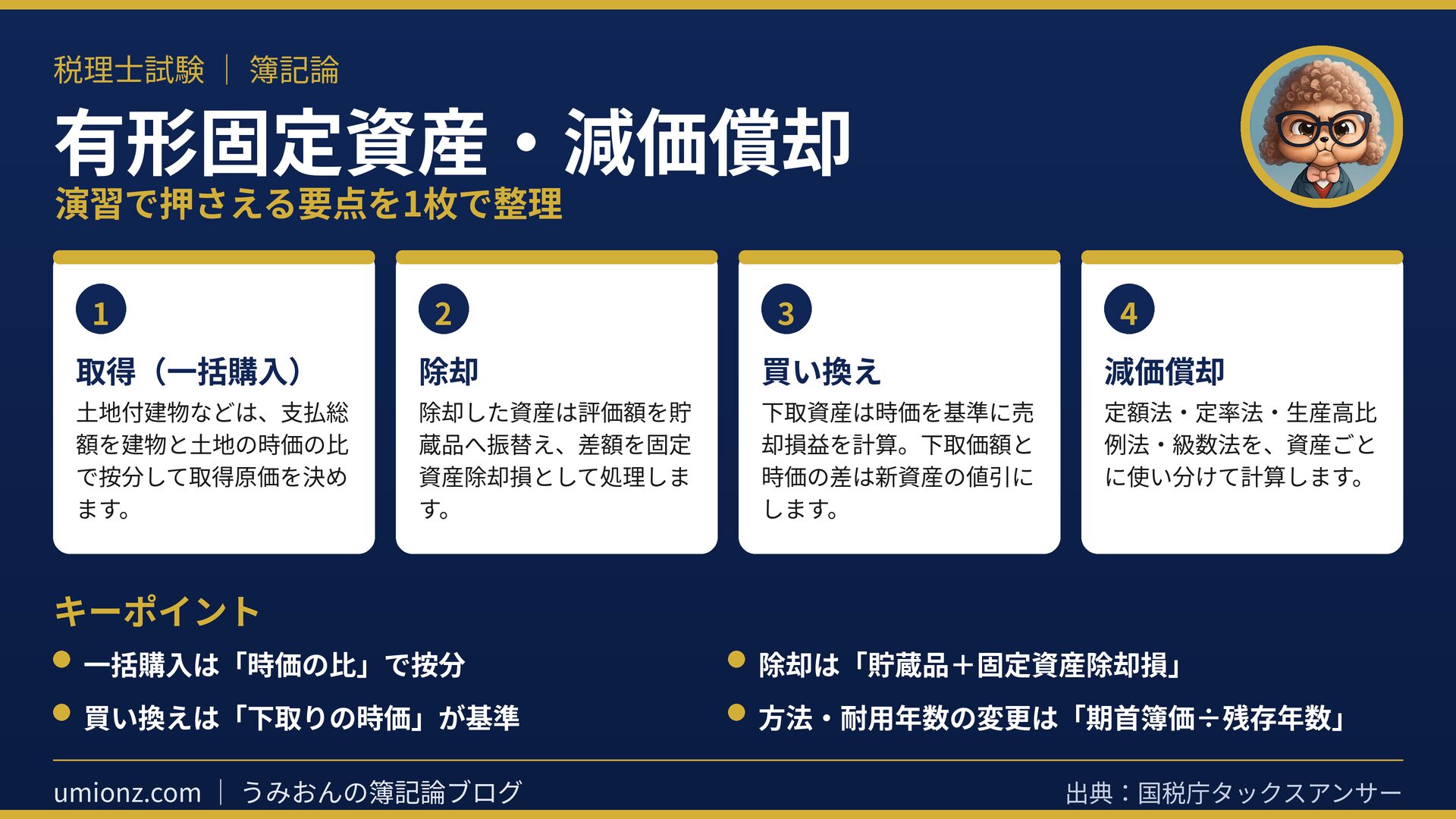

- 一括購入した土地付建物は「時価の比」で取得原価を按分する

- 除却は「貯蔵品(評価額)」と「固定資産除却損」をセットで処理する

- 買い換えは「下取資産の時価」を基準に売却損益を計算する

- 減価償却は定額法・定率法・生産高比例法・級数法を使い分ける

- 償却方法や耐用年数の変更は「期首簿価÷残存年数」で考える

🗺️ 1. 3つの視点

有形固定資産は、論点が多くて身構えてしまいますよね。

でも大きく分けると「取得」「期中の増減」「減価償却」の3本柱に整理できます。

この地図を最初に持っておくと、初見の問題でも落ち着いて手が動くようになります。まずは全体像から押さえていきましょう。

特に有形固定資産は、取得・保有・処分のどの場面にも論点があるので、出題の幅がとても広いんですよね。

だからこそ、視点を分けて引き出しを作っておくと、どんな問題が来ても対応しやすくなります😊

うみおん😉

まず「何を問われているか」を見分けるのがコツなんですよね。取得・増減・償却のどれかな?と考えるだけで、ぐっと解きやすくなりますよ✨

🏗️ 2. 取得と期中の増減を攻略する

2-1. 一括購入は「時価の比」で按分する

土地付建物のように複数の資産をまとめて買ったときは、支払総額を建物と土地の時価の比で割り振ります。

このとき、購入手数料は取得原価に含め、値引きは差し引いた金額が「支払額」になります。

その支払額に、建物と土地それぞれの時価が占める割合をかければ、各資産の取得原価が求まります💡

値引きや購入手数料の扱いを最初に確定させておくと、按分のもとになる支払額で迷わなくなります。ここを丁寧にやるのが得点の近道です。

| 求める金額 | 計算の考え方 |

|---|---|

| 建物の取得原価 | 支払額 × 建物の時価 ÷(建物の時価+土地の時価) |

| 土地の取得原価 | 支払額 × 土地の時価 ÷(建物の時価+土地の時価) |

2-2. 除却は「貯蔵品」と「除却損」のセット

使わなくなった資産を帳簿から外すのが除却です。

保管して再利用できる場合は、その評価額を貯蔵品として資産に振り替えます。

そして「取得原価−減価償却累計額−評価額」で求めた差額を、固定資産除却損として費用に計上します。

期中に除却したときは、期首から除却月までの減価償却も月割で忘れずに計上しましょう。ここが抜けやすいポイントです。

再利用できず価値が残らない場合は、貯蔵品を計上せず帳簿価額の全額が除却損になります。評価額があるかどうかで処理が変わる点に注意しましょう。

うみおん📝

除却は「貯蔵品」と「除却損」の2点セットで覚えるのが鉄則です。試験でも本当によく狙われるので、必ず手を動かして確認してみてください💡

2-3. 買い換えは「時価」を基準にする

古い資産を下取りに出して新しい資産を買うのが買い換えです。

下取りに出した資産は、その時価を基準に売却損益を計算します。

ポイントは、下取価額が時価より高い場合です。その差額は新資産の値引きとして扱い、新資産の取得原価から控除します。

「本来すべき正しい仕訳」と「実際にした仕訳」の差で修正する、と考えると整理しやすいですよ。

逆に下取価額が時価より低いときは、その差額が売却損に含まれます。あくまで時価で損益を測るのが原則だと押さえておきましょう。

🧮 3. 減価償却の4つの方法と2つの変更

3-1. 定額法と定率法

定額法は毎期同じ額を償却します。

建物のように残存価額が取得原価の10%なら、「取得原価×0.9÷耐用年数」で1年分が計算できます。

定率法は期首の帳簿価額に償却率をかけるので、初期ほど償却額が大きくなります。n年後の簿価は「取得原価×(1−償却率)のn乗」で逆算できます😉

残存価額がゼロの資産は、取得原価をそのまま耐用年数で割れば1年分の償却費です。建物だけ0.9をかける点と混同しないようにしましょう。

| 償却方法 | 計算の考え方 |

|---|---|

| 定額法 | (取得原価−残存価額)÷耐用年数 |

| 定率法 | 期首帳簿価額×償却率 |

| 生産高比例法 | 取得原価×当期利用量÷総利用可能量 |

| 級数法 | 取得原価×当期の項数÷総項数 |

3-2. 生産高比例法と級数法

生産高比例法は、走行距離などの利用量に応じて償却します。

車両なら「取得原価×当期の走行距離÷総走行可能距離」で1年分が求まります。

級数法は、耐用年数をもとにした項数の比で配分する方法です。期中取得のときは月割も組み合わせるので、少し丁寧に追いかけましょう。

うみおん😊

方法ごとに「何を基準に割るか」が違うだけなんですよね。表で並べて見比べると、頭の中がすっきり整理できますよ🐶

3-3. 償却方法・耐用年数の「変更」

定率法から定額法へ変えるなど、償却方法を変更したときは、変更年度から計算し直します。

考え方はシンプルで、「期首帳簿価額÷残存年数」で当期の償却費を求めます。

耐用年数の変更も同じ発想で、残りの耐用年数で期首簿価を割ります。過去にさかのぼらず、当期以降で調整するのが基本です。

見積りの変更として、当期の負担を残りの期間にならして配分するイメージです。前期までの償却はやり直さない、と覚えておくと安心です。

✅ 4. まとめ:確認したい手順

有形固定資産の演習は、まず「取得・期中増減・減価償却」のどれを問われているかを見分けるのが第一歩です。

そのうえで、資産ごとの償却方法と月割の有無をチェックすれば、抜け漏れがぐっと減ります。

焦らず一つずつ仕訳に落とし込んでいけば、必ず得点源にできますよ。一緒に頑張りましょう✨

演習を一度通しておくと、本番でも手順が体に染みついて、落ち着いて解けるようになります。

🔑 今日のキーポイント

- 一括購入は「時価の比」で按分する

- 除却は「貯蔵品+固定資産除却損」で処理する

- 買い換えは「下取りの時価」が基準

- 方法・耐用年数の変更は「期首簿価÷残存年数」

今日も一歩前進ですね。論点が多い分、整理できたときの達成感も大きいはずです。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

コメント