こんにちは、うみおんです🐶

今日のテーマは【社債の買入償還(利息法)】です。買入償還そのものは前回学びましたが、償却原価法が利息法だと計算がグッと難しく感じるんですよね。

私も最初は「実効利息と約定利息、どっちで償却するの?」と手が止まっていました。今回は利息法ならではの3ステップを、計算例つきで一緒に整理していきましょう✨

📌 この記事の要点

- 利息法の買入償還も、まず期首から買入時までの償却を行うのが第一歩です💡

- 償却額は実効利息 − 約定利息で求めます(定額法との最大の違い)

- 実効利息は期首簿価×実効利子率、約定利息は額面×約定利率で計算します

- 買入時の帳簿価額と買入価額の差額が社債償還損益(特別損益)になります😊

1. なぜ利息法だと難しく感じるのか 🏦

1-1. 定額法と利息法の償却額の違い 📖

買入償還の大きな流れは、定額法でも利息法でも同じです。

期首から買入時までの償却を先に行い、そのうえで帳簿価額と買入価額の差を償還損益にする、という順番は変わりません。

違うのは「償却額をどう計算するか」の一点だけなんですね🎯

定額法は金利差を期間で均等に配分しますが、利息法は実効利息と約定利息の差で償却額を求めます。

そのため、償却額は毎期少しずつ変わっていきます。

簿価が増えれば実効利息も増えるので、償却額も年々ふくらんでいくイメージなんですね。

1-2. 実効利息と約定利息を分けて考える 🔄

利息法では、2種類の利息を計算するのがポイントです。

ひとつは実効利息で、期首の帳簿価額に実効利子率を掛けて求めます。

もうひとつは約定利息(経過利息)で、額面総額に約定利率(クーポン利率)を掛けて求めます。

この2つの差額が、その期間の償却額になるわけです✨

うみおん😉

「実効利息は簿価ベース、約定利息は額面ベース」とセットで覚えると混乱しにくいですよ。ここが利息法の心臓部なんです✨

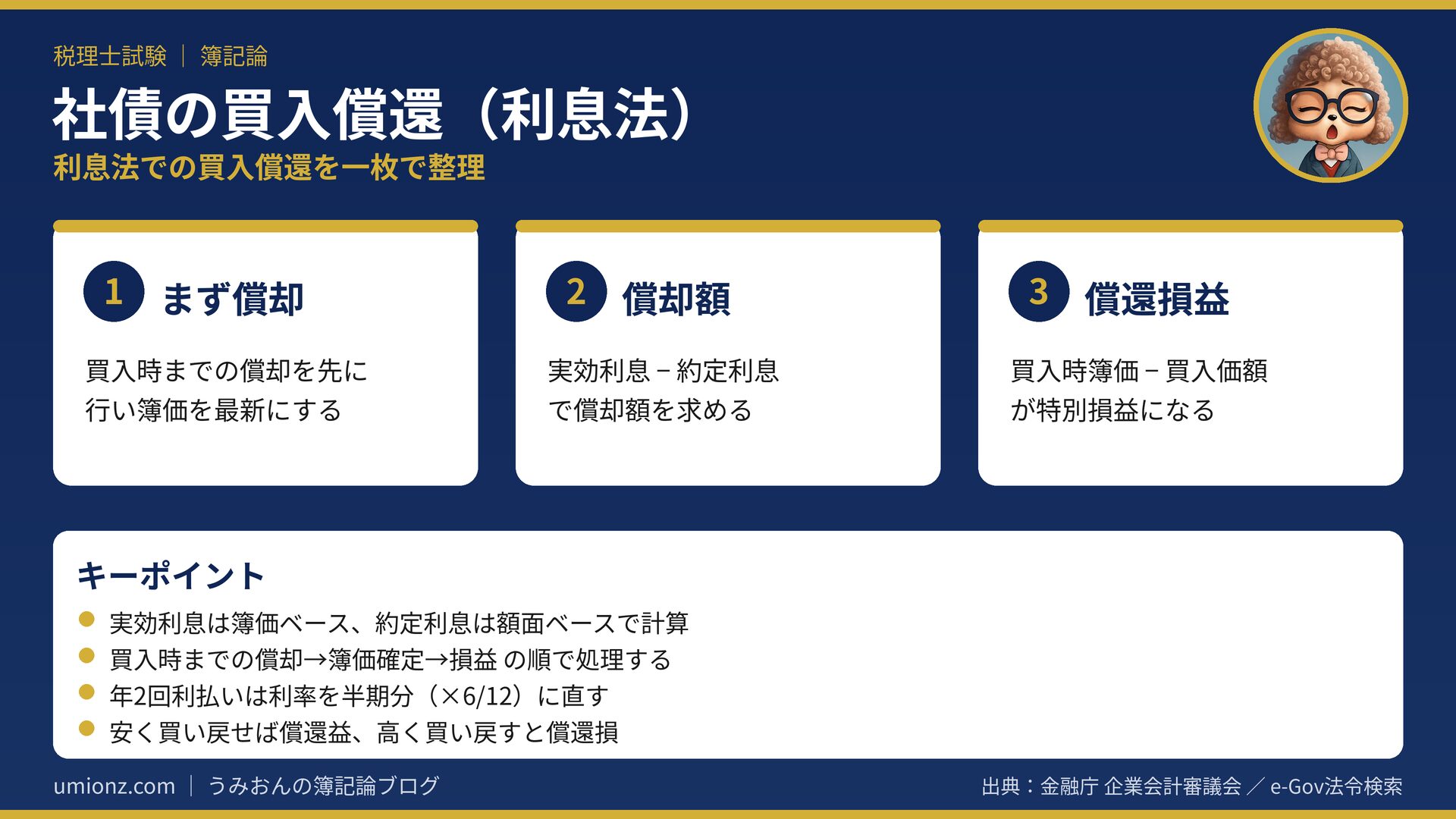

2. 利息法の買入償還・3ステップ 💹

2-1. 償却→簿価確定→損益の順で進める 🛒

利息法の買入償還は、次の3ステップで整理できます。

| ステップ | やること | 式 |

|---|---|---|

| ① 償却 | 買入時までの償却額 | 実効利息 − 約定利息 |

| ② 簿価確定 | 買入時の帳簿価額 | 期首簿価 + 償却額 |

| ③ 損益 | 償還損益 | 簿価 − 買入価額 |

①の償却を飛ばすと簿価がズレて、②も③も芋づる式に狂ってしまうので要注意です。

2-2. 年2回利払いは「半期の利率」で計算 ⚖️

利払日が年2回(半年ごと)のときは、利率も半年分に直して計算します。

実効利子率も約定利率も、それぞれ12分の6を掛けて半期分にするんですね。

そのうえで、半期ごとに償却表を1行ずつ埋めていくイメージです。

買入が半期の途中なら、その半期の首から買入時までを月割で按分します💡

たとえば半期の始まりから4カ月後に買入償還したなら、実効利息も約定利息も6分の4を掛けて求めます。

年1回利払いか年2回利払いかで按分の分母が変わるので、問題文の利払日は最初に必ずチェックしましょう。

3. 計算例で仕訳まで確認 ✏️

3-1. 具体例で数字を追う 🧮

【例】X1年4月1日に額面総額200,000千円を192,140千円で発行。利率年2%、利払日3月末、償還X4年3月末、償却原価法は利息法(実効利子率3.4%)。X2年12月31日に額面100につき99(裸相場)で全部買入償還。

まず前期末(X2年3月末)の簿価は194,673千円まで進んでいるとします。ここから当期の9カ月分を計算します。

| 項目 | 計算 | 金額 |

|---|---|---|

| 実効利息 | 194,673×3.4%×9/12 | 4,964千円 |

| 約定利息 | 200,000×2%×9/12 | 3,000千円 |

| 償却額 | 4,964 − 3,000 | 1,964千円 |

| 買入時簿価 | 194,673 + 1,964 | 196,637千円 |

| 買入価額 | 200,000×99/100 | 198,000千円 |

| 償還損益 | 196,637 − 198,000 | △1,363千円(損) |

簿価より高く買い戻したので、今回は償還損が出ましたね。

3-2. 仕訳は2本立てで書く 💰

ここまでの数字を仕訳にすると、次の2本にまとまります。

①(借)社債利息 4,964/(貸)現金預金 3,000・社債 1,964

②(借)社債 196,637・社債償還損 1,363/(貸)現金預金 198,000

①が当期分の利払と償却、②が買入償還そのものの処理です。

この2本を分けて書くと、どの金額がどこから来たのかが見えやすくなります。

いきなり1本にまとめようとすると、償却額の入れ忘れが起きやすいので気をつけましょう。

約定利息3,000は現金で支払い、償却額1,964を社債勘定に加算して簿価を最新にしてから消しにいく、という流れが大切です🔥

もし買入価額のほうが簿価より低ければ、逆に社債償還益が計上されます。

「安く買い戻せれば益、高く買い戻すと損」という感覚を、計算結果とあわせて押さえておきましょう。

なお端数処理は問題文の指示(千円未満四捨五入など)に従い、実効利息を先に丸めてから償却額を出すのが基本です。

うみおん📝

試験では「実効利息の計算基礎は簿価、約定利息は額面」を取り違えるミスが本当に多いんです。必ず手を動かして償却表を書いてみてください💡

4. まとめ:利息法の買入償還を整理 📝

最後に、定額法と利息法の買入償還の違いを表で見比べておきましょう。

| 項目 | 定額法 | 利息法 |

|---|---|---|

| 償却額の求め方 | 金利差を期間で均等配分 | 実効利息 − 約定利息 |

| 計算の基礎 | 額面と払込の差額 | 期首簿価×実効利子率 |

| 償還損益の考え方 | 簿価 − 買入価額 | 簿価 − 買入価額(共通) |

🔑 今日のキーポイント

- 利息法でも「まず買入時までの償却」の順番は変わらない

- 償却額は実効利息(簿価ベース)− 約定利息(額面ベース)

- 買入時簿価を確定してから買入価額との差を損益にする

- 年2回利払いは利率を半期分に直して計算する

うみおん😊

ここまでお疲れさまでした。利息法の買入償還は社債の総合問題で差がつく頻出テーマです。償却表を書く練習を重ねていきましょう🐶

今日も一歩前進ですね。実効利息と約定利息の分け方が身につけば、利息法はもう怖くありません。一緒にコツコツ積み上げていきましょう🐶✨

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント