こんにちは、うみおんです🐶

今日のテーマは【社債の定時分割償還と利用金額比例法】です。

社債の償還って、満期にまとめて返すイメージが強いですよね。でも「毎期ちょっとずつ返す」パターンが出てくると、急にとっつきにくく感じるんです。

私も最初は「償却額をどう配分するの?」と迷子になりました。今回は試験で狙われるポイントまで、3つのパートに分けて一緒に整理していきましょう✨

📌 この記事の要点

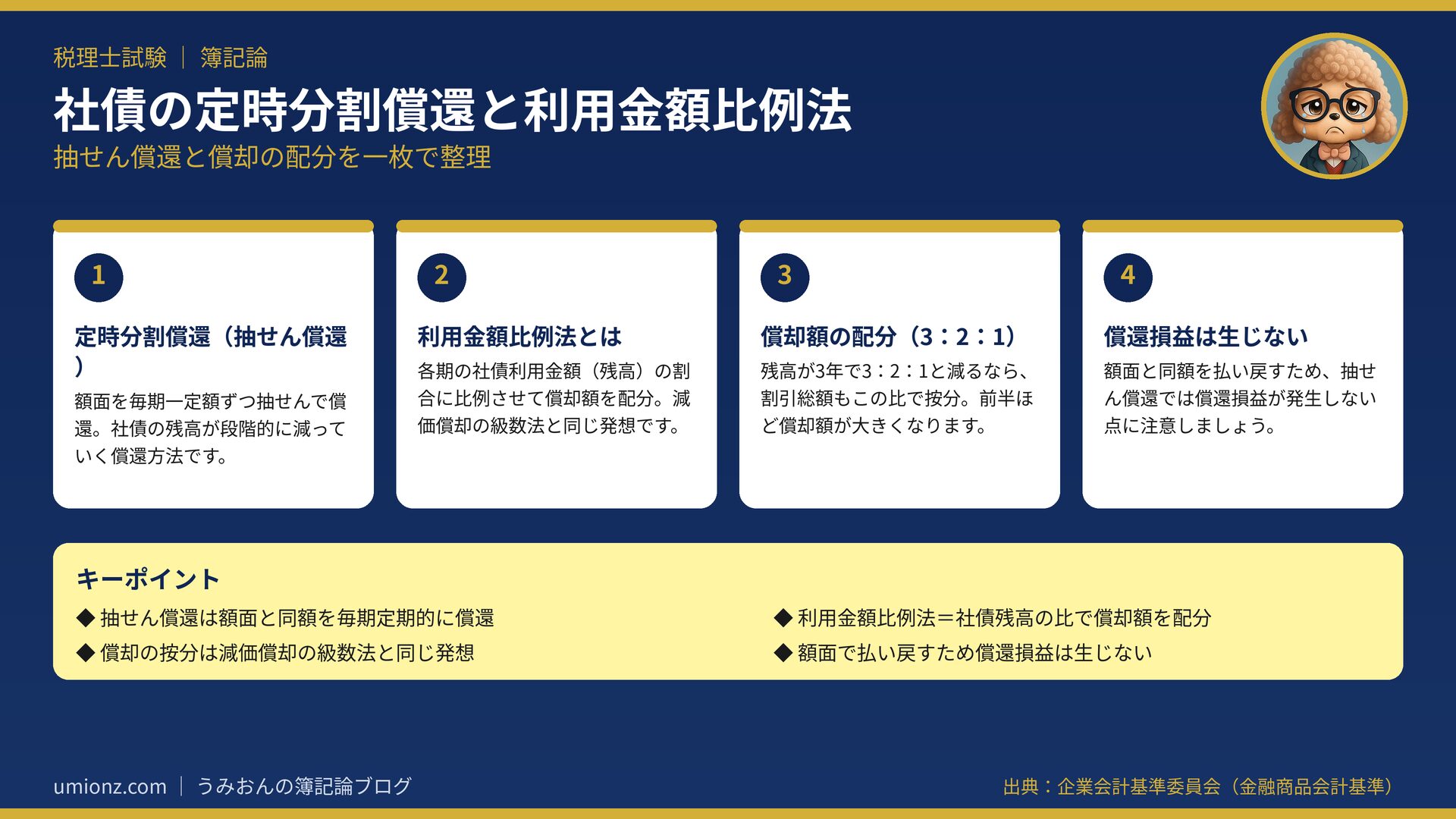

- 定時分割償還(抽せん償還)は、額面を毎期一定額ずつ返していく償還方法です。

- 利用金額比例法は、各期の社債残高の割合に比例させて償却額を配分します。

- 額面と同額で払い戻すため、抽せん償還では償還損益が生じません。

1. 定時分割償還(抽せん償還)とは💡

まずは償還の「かたち」から押さえましょう。定時分割償還とは、定期的に一定額ずつ、分割払いのように社債を償還していく方法です。

くじ引きのように償還する社債を選ぶことから「抽せん償還」とも呼ばれます。

1-1. 社債残高が段階的に減っていく

たとえば額面300万円の社債を、毎年100万円ずつ3回で償還するとします。

すると社債の残高は300万→200万→100万→0円と、階段状に減っていきます。この「残高が一定額ずつ減る」動きが、あとの計算のカギになるんです。

「どの社債を償還するか」はくじ引きで決めますが、毎期返す金額そのものは一定額です。この点を最初に整理しておくと迷いません。

うみおん😉

まずは「残高が毎期どれだけ残っているか」をイメージするのがポイントなんですよね。ここを最初に押さえておきましょう✨

1-2. 満期一括償還との違い

満期一括償還は、満期日にドンと全額を返すシンプルなパターンでしたよね。

これに対して定時分割償還は、償還のタイミングが毎期に分かれます。そのぶん「利払いの計算基礎になる残高」も毎期変わっていくのが、いちばんの違いです。

この違いを意識できると、次の利用金額比例法がグッと理解しやすくなりますよ😊

2. 利用金額比例法の考え方📝

社債を割引発行していると、額面と発行価額の差額を、償却原価法で毎期の社債利息に上乗せしていきますよね。

では、抽せん償還のように残高が減っていく社債では、その差額をどう配分すればよいのでしょうか。

満期一括償還なら毎期同じ残高なので単純ですが、残高が減る場合は「重み付け」が必要になるんですね。ここで登場するのが利用金額比例法です。

2-1. 残高の割合で償却額を配分する

利用金額比例法では、各期の「社債の利用金額(=その期に残っている社債の残高)」の割合に比例させて、償却額を配分します。

先ほどの300万円・3年償還の例だと、各期の利用金額の比は3:2:1になります。この比で割引総額を按分するイメージです。

| 年度 | 利用金額(残高) | 割合 |

|---|---|---|

| 1年目 | 300万円 | 3 |

| 2年目 | 200万円 | 2 |

| 3年目 | 100万円 | 1 |

前半ほど残高が大きいので、償却額も前半に多く計上されます。減価償却の級数法と同じような感覚でとらえると、スッと入ってきますよ。

計算式にすると、各期の償却額は「割引総額 × 各期の割合 ÷ 割合の合計」で求められます。

時の経過ではなく「社債をどれだけ利用しているか」を基準に配分する、という発想がこの方法の名前の由来なんですね。

うみおん📝

「利用金額=残高の比」で配分する、ここが試験で本当によく狙われます。必ず手を動かして比を書き出してみてください💡

3. 例題で仕訳を確認しよう🖊️

額面300万円を@95で発行(発行価額285万円)、毎年100万円ずつ抽せん償還、利率年2%のケースで考えてみましょう。

割引総額は300万−285万=15万円です。これを3:2:1で按分すると、償却額は1年目7.5万円・2年目5万円・3年目2.5万円となります。

3-1. 1年目(X2年3月31日)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 6万円 | 現金預金 | 6万円 |

| 社債利息 | 7.5万円 | 社債 | 7.5万円 |

| 社債 | 100万円 | 現金預金 | 100万円 |

1年目の仕訳は、利払い・償却・償還の3本立てになります。まずこの型を身体に入れておくと安心ですよ。

利払いは「その期の残高×利率」で計算します。1年目は300万×2%=6万円ですね。

そして償還は、額面100万円をそのまま100万円で払い戻します。額面と同額なので、償還損益は生じないのがポイントです。

3-2. 3年間の償却額と利息をまとめて確認

2年目以降も考え方は同じです。利払いは「その期首の残高×2%」、償却は3:2:1の割合で配分していきます。

| 年度 | 利息(残高×2%) | 償却額 |

|---|---|---|

| 1年目 | 6万円 | 7.5万円 |

| 2年目 | 4万円 | 5万円 |

| 3年目 | 2万円 | 2.5万円 |

利息は残高が減るぶん、6万→4万→2万円と小さくなっていきますね。

償却額の合計は7.5万+5万+2.5万=15万円で、割引総額とぴったり一致します。ここが合っていれば計算はバッチリです。

検算として「償却額の合計=割引総額」を確認するクセをつけると、ケアレスミスをぐっと減らせますよ。

4. まとめ:試験で狙われるポイント😊

定時分割償還と利用金額比例法は、「残高の比で償却を配分する」という一点さえつかめば、あとは落ち着いて計算するだけです。

利払いの計算基礎が「減っていく残高」である点、そして償還損益が出ない点は、ひっかけとして狙われやすいので要注意ですよ。

なお、翌期に償還予定の社債は、貸借対照表で流動負債に振り替える点も合わせて押さえておくと得点源になります。

今日のキーポイント

- 抽せん償還は、額面と同額を毎期定期的に償還する方法。

- 利用金額比例法は、社債残高(利用金額)の比で償却額を配分。

- 償却の按分は、減価償却の級数法と同じ発想でOK。

- 額面で払い戻すため、償還損益は生じない。

今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

うみおん😊

ここまでお疲れさまでした。比を書き出して仕訳を1回通せば、もう自分のものです。一緒にがんばりましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント