こんにちは、うみおんです🐶

今日のテーマは【有形固定資産の売却と除却】です。使わなくなった車両や備品を手放したとき、どう仕訳するのか迷いやすいんですよね。

私も最初は、売ったときと捨てたときで科目が変わるところで混乱しました😅 でも考え方はシンプルで、共通の3ステップに落とし込めます。

試験で本当によく狙われる「期中処理」のひっかけまで、一緒に整理していきましょう✨

📌 この記事の要点

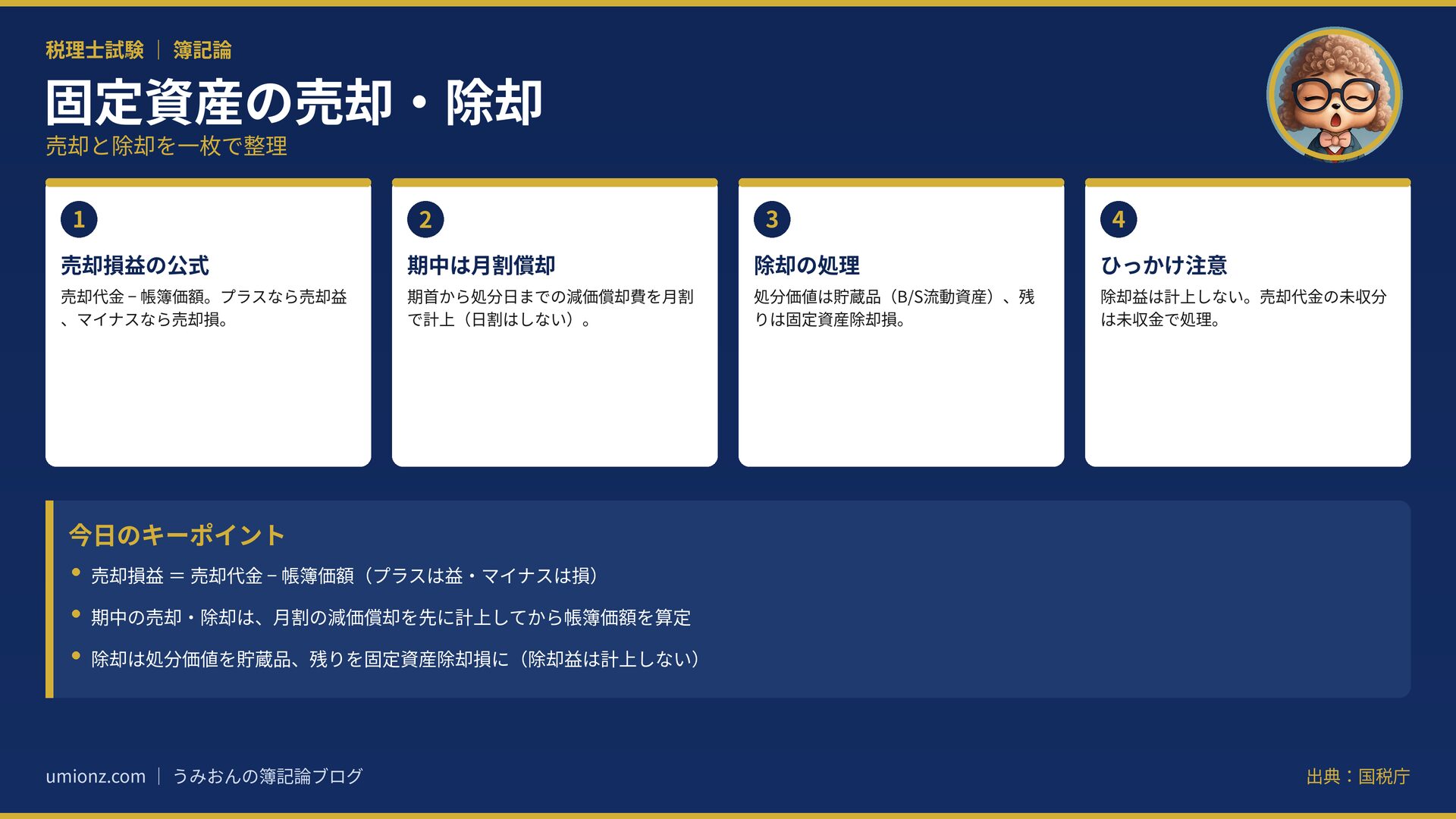

- 売却損益は「売却代金 − 帳簿価額」で決まります💰

- 期中の売却・除却は「期首から処分日までの減価償却費」を月割で計上します⏳

- 除却は処分価値を「貯蔵品」、残りを「固定資産除却損」として処理します🗂️

1. 売却と除却の全体像:共通する3ステップ 🧭

有形固定資産を手放す取引は、大きく「売却」と「除却」に分かれます。

売却は車両や備品をお金を受け取って手放すこと、除却は使うのをやめて取り外し、帳簿から取り除くことをいいます。

1-1. どちらも「3ステップ」で考える

科目は違っても、計算の流れは共通です。次の3ステップで考えると、ぐっと迷いにくくなります。

| ステップ | やること |

|---|---|

| ① 期中の減価償却 | 期首から処分日までの減価償却費を月割で計上する⏳ |

| ② 帳簿価額の算定 | 取得原価 − 減価償却累計額 − ①の減価償却費 |

| ③ 損益の確定 | 受け取る価値と帳簿価額②を比べて売却損益・除却損を出す |

うみおん😉

ポイントは①なんですよね。期中に手放したのに、期首から処分日までの減価償却を忘れる…これが最頻出のひっかけです。まず①と頭に刻みましょう✨

2. 有形固定資産の「売却」💰

2-1. 売却損益=売却代金 − 帳簿価額

帳簿価額とは、取得原価から減価償却累計額を差し引いた「今の帳簿上の価値」のことです。

売却代金がこの帳簿価額より大きければ固定資産売却益、小さければ固定資産売却損になります。

なお、売却代金をあとで受け取る未収分は「未収金」で処理します。商品代金の未収(売掛金)とは区別する点に注意です📝

2-2. 期中売却は「月割の減価償却」が必須

期の途中で売却したときは、期首から売却日までの減価償却費を月割で計上してから帳簿価額を求めます。

計算は月割までで、日割まではしません。1か月に満たない日数は切り上げて1か月として数えます。4月10日の売却なら4月を1か月分として計上します。

【数値例】営業車(取得原価650,000円・残存価額10%・定額法・償却率0.200)をX1年4月1日に取得し、X4年2月14日に200,000円で売却したケースで確認します。

| 手順 | 計算 |

|---|---|

| ① 期首までの累計額(3年) | 650,000×0.9×0.200×3年=351,000円 |

| ① 期中の償却(4〜2月=11か月) | 650,000×0.9×0.200×11/12=107,250円 |

| ② 帳簿価額 | 650,000−351,000−107,250=191,750円 |

| ③ 売却損益 | 200,000−191,750=+8,250円(売却益)✅ |

うみおん📝

期中の償却を入れ忘れると、帳簿価額がずれて売却損益まで丸ごと不正解になります。試験ではここが配点の山なので、必ず手を動かして覚えてみてください💡

3. 有形固定資産の「除却」🗂️

3-1. 処分価値は「貯蔵品」、残りは「除却損」

除却とは、使用をやめて取り外すことをいいます。売却と違ってお金は受け取りませんが、取り外したモノに処分価値が残ることがあります。

処分価値がある場合は、その金額を「貯蔵品」(B/Sの流動資産)として計上します。帳簿価額のうち回収できない部分は「固定資産除却損」(P/Lの特別損失)です。

処分価値を貯蔵品に振り替えるぶんだけ、除却損は小さくなる、という関係です。

【数値例】営業車(取得原価300,000円・残存価額10%・定額法・償却率0.200)をX1年4月1日に取得し、X5年10月25日に除却、処分価値40,000円のケースです。

| 手順 | 計算 |

|---|---|

| ① 期首までの累計額(4年) | 300,000×0.9×0.200×4年=216,000円 |

| ① 期中の償却(4〜10月=7か月) | 300,000×0.9×0.200×7/12=31,500円 |

| ② 帳簿価額 | 300,000−216,000−31,500=52,500円 |

| ③ 除却損 | 処分価値40,000−帳簿価額52,500=△12,500円(除却損) |

処分価値40,000円を貯蔵品に振り替え、回収できない52,500円との差額12,500円が固定資産除却損になります。

3-2. 「除却益」は計上しない・廃棄との違い

大切なルールとして、たとえ処分価値が帳簿価額を上回っても「除却益」は計上しません。あくまで損失だけを認識します。

処分価値がまったくない「廃棄」のときは貯蔵品を計上せず、帳簿価額の全額が損失になります。除却と廃棄の違いも整理しておきましょう。

| 論点 | 売却 | 除却 |

|---|---|---|

| 受け取るもの | 売却代金(未収なら未収金) | 処分価値(貯蔵品) |

| 損益科目 | 固定資産売却益/売却損 | 固定資産除却損(益は計上しない) |

| 共通の注意 | 期中なら必ず月割で減価償却費を計上してから帳簿価額を出す⏳ | |

4. まとめ:売却・除却の押さえどころ 🎯

売却も除却も、共通する3ステップで考えれば怖くありません。①期中の月割償却、②帳簿価額、③損益の順に手を動かすのが攻略の近道です。

特に「期中の減価償却を忘れない」「除却益は計上しない」「未収分は未収金」の3点は、得点に直結する頻出ポイントです。

うみおん😊

ここまでお疲れさまでした。最初はとっつきにくくても、3ステップを声に出して手で書けば必ず身につきます。一緒にコツコツ積み上げていきましょう🐶

🔑 今日のキーポイント

- 売却損益=売却代金 − 帳簿価額(プラスは益、マイナスは損)

- 期中の売却・除却は月割の減価償却を先に計上(日割はしない)

- 除却は処分価値=貯蔵品、残りが固定資産除却損

- 除却益は計上しない/売却代金の未収は未収金で処理

今日も一歩前進ですね。次の論点もこの調子で一緒に進めていきましょう🐶✨

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント