こんにちは、うみおんです🐶

今日のテーマは【減価償却方法・耐用年数の変更】です。「途中でやり方を変えていいの?」と最初は戸惑いますよね。

私も学習し始めの頃は計算の起点がどこなのか迷子になりました。今回は試験で狙われる4パターンを、一緒に整理していきましょう✨

📌 この記事の要点

- 変更には「減価償却方法の変更」と「耐用年数の変更」の2種類があります📝

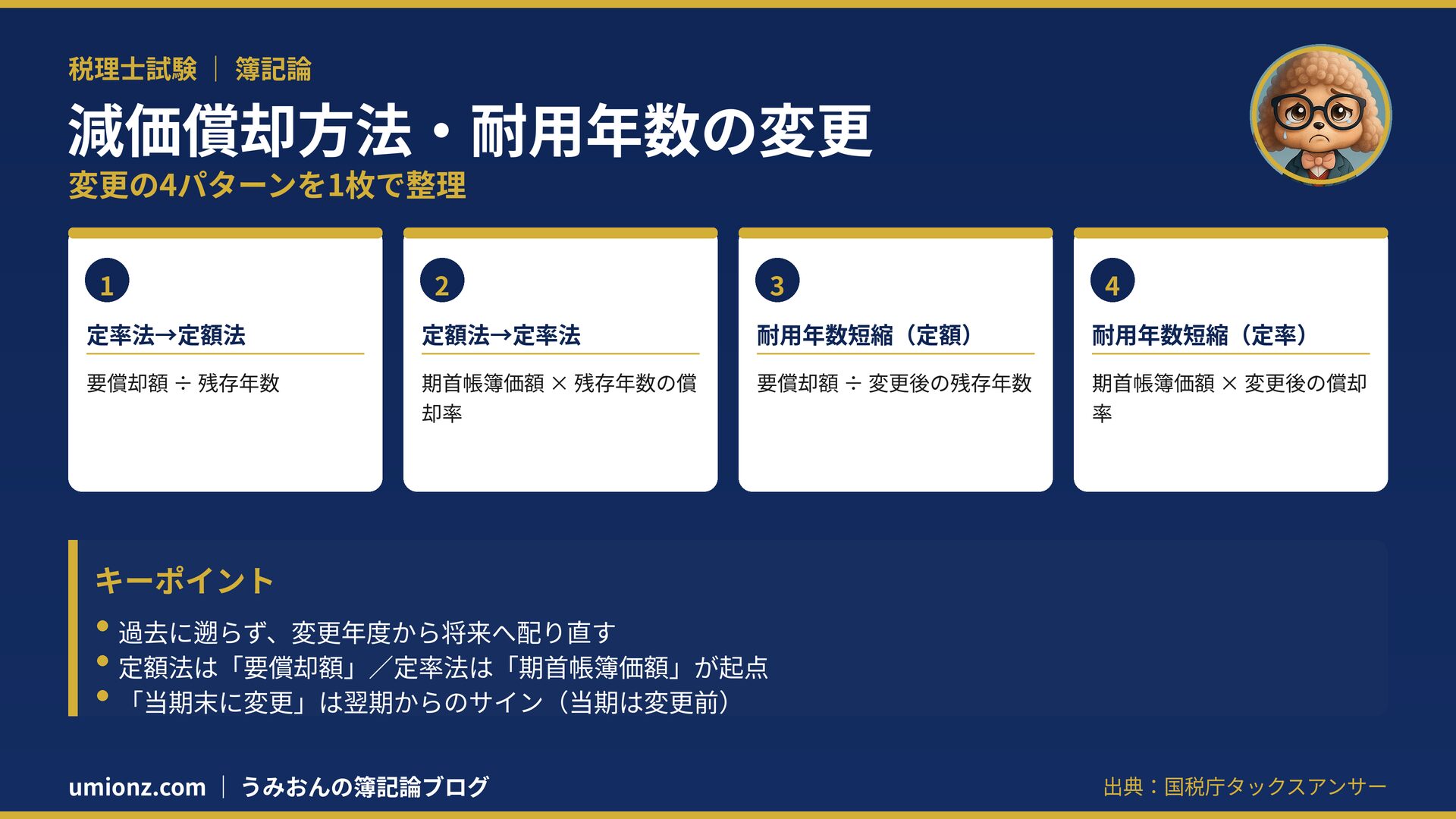

- どちらも過去には遡らず、変更した年度から将来に向けて調整します

- 計算の起点は「要償却額」か「期首帳簿価額」のどちらかです

- 試験で問われるのは原則「変更した年度の計算」だけです💡

1. まず全体像:2つの「変更」を整理しよう

固定資産の論点もいよいよ後半戦です。減価償却を「途中で変える」と聞くと身構えますが、ルール自体はとてもシンプルなんですよ。

1-1. 「方法の変更」と「耐用年数の変更」

この論点で出てくる変更は、大きく2つに分かれます。

1つ目が減価償却方法の変更です。定額法と定率法を入れ替えるケースで、試験ではこの2つの間の変更だけ覚えれば十分です😉

2つ目が耐用年数の変更です。使い始めた後の事情で見積りを変える場合で、多くは「短縮」が問われます。

級数法や生産高比例法がからむ変更はほぼ出題されないので、定額法と定率法の行き来だけに集中すれば大丈夫です✨

1-2. 共通ルール:過去には遡らない

どちらの変更も「会計上の見積りの変更」として扱います。

ポイントは、過去の決算を修正しないことです。変更した年度から先に向かって、残りを配り直すイメージで処理します📝

見積りの変更なので、影響が出るのは「これから」だけ。すでに計上した過去の償却費を、わざわざ訂正する必要はありません。

そして試験で計算が問われるのは、変更したその年度の1年分だけ。何年も先まで追いかける必要はありません✏️

うみおん😉

「遡らない=今までの償却はそのまま」が最初のカギなんですよね。まずここを押さえておきましょう✨

2. 減価償却方法の変更(2パターン)

まずは定額法と定率法を入れ替える、方法変更の2パターンから見ていきましょう。

2-1. 定率法 → 定額法

前期まで定率法、当期から定額法に変えたケースです。

変更後は、変更時点の要償却額を、残りの耐用年数で定額法配分します。要償却額とは「取得原価−残存価額−減価償却累計額」のことです。

たとえば取得原価40万円・残存10%・耐用5年で2年経過後に変更すると、要償却額119,264円÷残り3年で当期は約39,755円となります🔢

残存価額をあらかじめ引いておくのは、最後に帳簿価額がきちんと残存価額で止まるようにするためなんですよ。

ここで迷いやすいのが「要償却額」と「未償却残高」の違いです。要償却額は残存価額を引いた後の金額、未償却残高は残存価額を含んだ帳簿価額。引くか含むかで答えが変わるので注意しましょう。

2-2. 定額法 → 定率法

今度は逆に、定額法から定率法へ変えたケースです。

変更後は、期首帳簿価額に「残り年数に対応する償却率」を掛けるだけです。通常の定率法と同じ計算に戻る、と考えると覚えやすいですよ😊

なお定率法に変えた後は、最終年度だけ償却率を使わず差額で仕上げます。ここは参考程度で構いません。

| 変更パターン | 計算の起点 | 掛けるもの |

|---|---|---|

| 定率法→定額法 | 要償却額 | 残存年数で割る |

| 定額法→定率法 | 期首帳簿価額 | 残存年数の償却率 |

うみおん📝

「定額法に変えたら割り算、定率法に変えたら償却率」と対で覚えると混乱しません。手を動かして確かめてみてください💡

3. 耐用年数の変更(2パターン)

続いて、使い始めた後に耐用年数を見直すケースです。考え方は方法変更とほぼ同じなので、ここまで読めた方なら大丈夫ですよ😊

3-1. 定額法で耐用年数を短縮

考え方は方法変更とそっくりです。安心してくださいね😉

定額法なら、変更時点の要償却額を、変更後の残り年数で配分します。年数が短くなる分、1年あたりの償却費は大きくなります。

たとえば残りの要償却額が446,400円で変更後の残存年数が6年なら、446,400円÷6年で当期は74,400円と計算できます🔢

3-2. 定率法で耐用年数を短縮

定率法なら、期首帳簿価額に「変更後の残り年数に対応する償却率」を掛けるだけです。

定率法系は最後がぴったり残存価額に届かないので、最終年度は差額で調整する、とだけ頭の隅に置いておきましょう✨

⚠️ 起点の見分け方

「定額法は要償却額/定率法は期首帳簿価額」が共通の軸です。方法変更でも耐用年数変更でも、この軸は変わりません。

なお耐用年数は短縮だけでなく延長されることもあります。その場合は1年あたりの償却費が小さくなりますが、残り年数に配り直す考え方は同じです。

4. まとめ:4パターンと試験のひっかけ

4-1. 4パターン早見表

| ケース | 変更後の計算 |

|---|---|

| 定率法→定額法 | 要償却額 ÷ 残存年数 |

| 定額法→定率法 | 期首帳簿価額 × 残存年数の償却率 |

| 耐用年数短縮(定額) | 要償却額 ÷ 変更後の残存年数 |

| 耐用年数短縮(定率) | 期首帳簿価額 × 変更後の償却率 |

4-2. 狙われる「当期末に変更」のワナ

最後に、頻出のひっかけを1つ紹介します。

問題文に「当期末において耐用年数を変更した」とあれば、実質は翌期からの変更です。当期の償却は変更前の条件で計算するので、慌てて新年数を使わないよう注意しましょう💡

「当期首から変更」なら当期から、「当期末に変更」なら翌期から。たった一語の違いで答えが変わるので、日付の表現は指差し確認しましょう。

うみおん😊

ここまでお疲れさまでした。4パターンと「当期末のワナ」をセットで覚えれば、本番でも落ち着いて対応できますよ🐶

🎯 今日のキーポイント

- 変更は過去に遡らず、変更年度から将来へ配り直す

- 定額法は「要償却額」、定率法は「期首帳簿価額」が起点

- 方法変更も耐用年数変更も、この軸は共通

- 「当期末に変更」は翌期からのサイン

うみおんから一言:4パターンに分けたら、案外スッキリ見えてきませんか?今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント