こんにちは、うみおんです🐶

今日のテーマは【引当金】です。種類が多くて、最初は「どれが何だっけ?」と混乱しやすい論点なんですよね。

私も覚えはじめの頃は迷子になりました。今回は引当金の“正体”から分類・処理まで、3つのステップで一緒に整理していきましょう✨

📌 この記事の要点

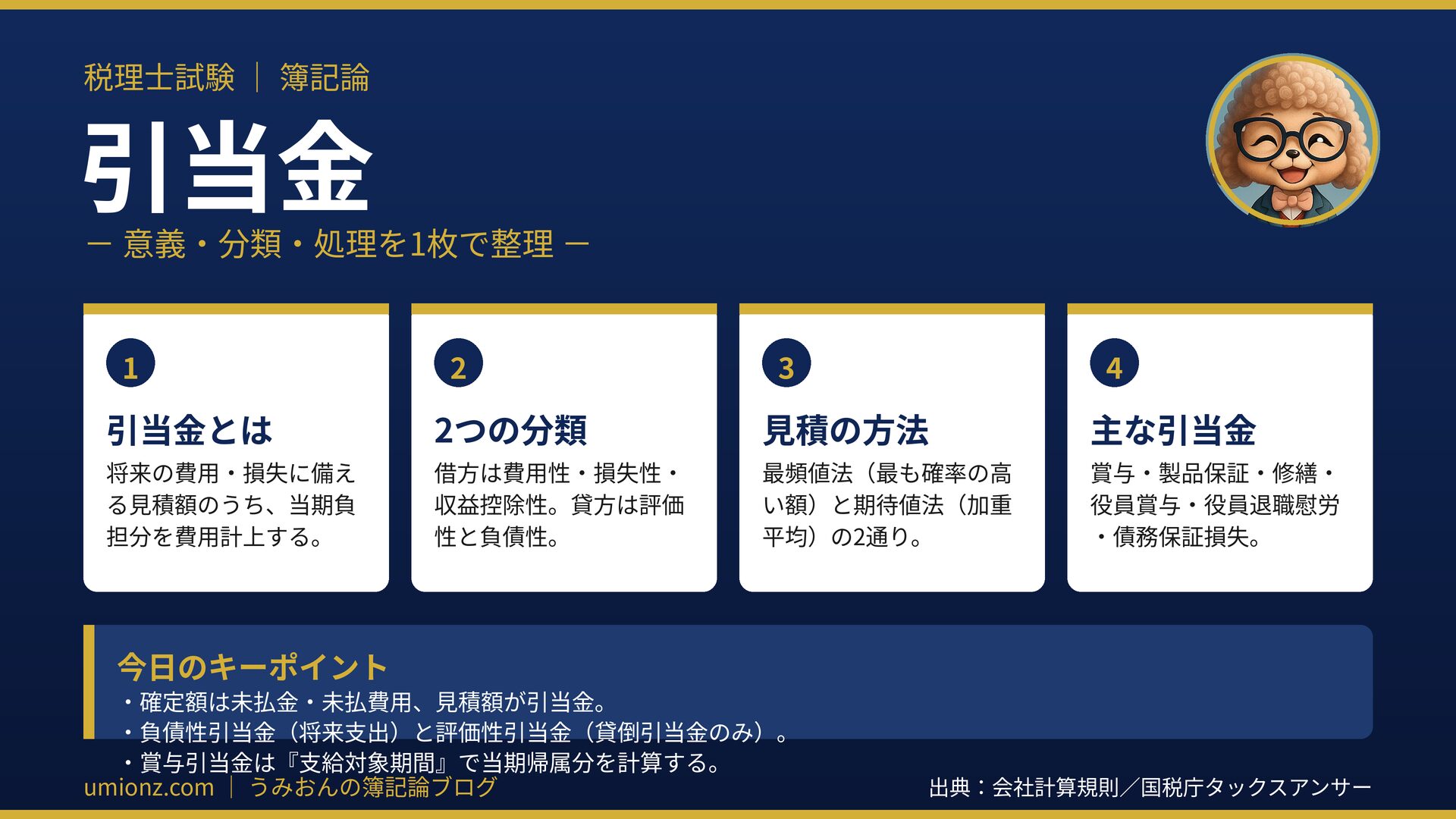

- 引当金は「将来の費用・損失の見積額」のうち、当期負担分を費用計上するもの。

- 借方は3分類(費用性・損失性・収益控除性)、貸方は2分類(評価性・負債性)。

- 賞与引当金は「支給対象期間」で当期帰属分を計算するのがカギ。

1. 引当金とは?まずは“正体”をつかむ📘

1-1. 引当金は「将来の見積り」を当期に取り込む箱

引当金とは、将来の費用や損失に備えるための支出の見積額のことです。

そのうち、当期に負担すべき分だけを、当期の費用として先取りで計上します。

ねらいは「適正な期間損益計算」。当期の収益に対応する将来支出を、当期の費用としてきちんと対応させるための貸方項目なんですね。

✅ 引当金の4つの計上要件

①将来の特定の費用・損失であること/②その発生が当期以前の事象に起因していること/③発生の可能性が高いこと/④金額を合理的に見積れること。

この4要件をすべて満たすときに計上できます。理論でも計算でも土台になるので、ここはしっかり押さえておきたいですね📝

1-2. 未払費用・未払金との違いは「確定か、見積りか」

ここがつまずきやすいポイントなんですよね。

金額が契約などで“確定”しているものは、未払金または未払費用になります。

一方で、金額が“見積り(見込み)”のものが引当金です。

確定額か見積額か、という対比がそのまま計上科目の判断基準になります。

見積りには客観的な根拠が必要で、代表的な算定方法に最頻値法と期待値法があります。

最頻値法は最も起こりやすい単一の金額を採用する方法、期待値法は複数の将来キャッシュ・フローを発生確率で加重平均する方法です。

たとえば将来支出が100・120・140千円、発生確率が30%・50%・20%のとき、期待値法では118千円、最頻値法では確率が最も高い120千円と見積ります。

うみおん😉

まずは「確定額=未払金・未払費用、見積額=引当金」。この対比を最初に押さえると、後の理解がぐっと楽になりますよ✨

2. 引当金の分類と種類を2つの視点で攻略🗂️

2-1. 借方からの分類(繰入額は何性質か)

引当金繰入額(借方)は、性質によって3つに分かれます。

費用性・損失性・収益控除性の3つです。

特に損失性のものは特別損失に表示される点が、試験で問われやすいところです。

損失性の代表は債務保証損失引当金で、その繰入額は特別損失(または営業外費用)に表示されます。

2-2. 貸方からの分類(評価性か、負債性か)

貸借対照表に載る引当金(貸方)は、2つに分かれます。

資産から控除する「評価性引当金」と、負債に計上する「負債性引当金」です。

評価性引当金は、現状では貸倒引当金だけ。ここはよく狙われます💡

それ以外は基本的に負債性引当金で、将来の支出に備えるものです。

なお、負債性引当金は支出時期によって流動・固定の区分が分かれる点も意識しておきましょう。

| 分類の視点 | 区分 | 主な例 |

|---|---|---|

| 借方(繰入額) | 費用性 | 賞与・修繕・製品保証 |

| 借方(繰入額) | 損失性 | 債務保証損失 |

| 借方(繰入額) | 収益控除性 | 売上割戻 |

| 貸方(B/S) | 評価性 | 貸倒引当金のみ |

| 貸方(B/S) | 負債性 | 賞与・退職給付・修繕 ほか |

うみおん📝

「評価性は貸倒引当金だけ」は鉄板の知識です。意外と本試験で狙われるので、必ず手を動かして覚えてみてくださいね📝

3. 主な引当金の処理|代表選手を押さえる🧮

3-1. 賞与引当金は「支給対象期間」がカギ

賞与引当金は、翌期の従業員賞与の支給に備える引当金です。

試験では年2回支給が前提で、半年ごとの支給対象期間をもとに金額を算定します。

当期末には、翌期支給分のうち当期に帰属する期間に対応する額を計上します。

「支給対象期間が当期にどれだけ食い込んでいるか」を見るのがコツです😊

たとえば翌期賞与の見込が60万円、支給対象期間6か月のうち当期に4か月が帰属するなら、60万円×4か月/6か月=40万円を計上します。

3-2. 製品保証引当金・修繕引当金

製品保証引当金は、販売した製品の無償修理などに備えるものです。

修繕引当金は、将来の修繕支出に備えるものです。

どちらも金額は問題の指示どおりに計算するだけで、決まった算定式はありません。

なお、債務性のない引当金は、受験対策上は修繕引当金だけ覚えておけば十分です。

3-3. 役員賞与・役員退職慰労・債務保証損失

役員賞与引当金は、株主総会の決議で支給が決まる役員賞与に備える引当金です。

役員退職慰労引当金は、役員の退任時に支給する慰労金に備えるものです。

在任期間が長くなりやすいため、通常は固定負債に表示します。

債務保証損失引当金は、他人の債務の保証人となっている場合の、将来の弁済による損失に備える引当金です。

債務者に代わって弁済すると求償債権が生じ、それまでの引当金は貸倒引当金へ振り替えます。

うみおん😊

種類は多いですが、「どんな将来支出に備える箱か」をイメージすると整理しやすいですよ。ここまでお疲れさまでした🐶

4. まとめ:引当金は3ステップで整理🎯

今日の流れを振り返りましょう。

ステップ1で“正体”(見積額の当期負担分)、ステップ2で分類(借方3・貸方2)、ステップ3で代表的な処理をつかみました。

この順番で頭に入れておくと、初見の引当金が出ても落ち着いて対応しやすくなります。

「①正体→②分類→③処理」の3点セットで覚えると、出題パターンにも強くなれますよ💪

💡 今日のキーポイント

- 確定額は未払金・未払費用、見積額が引当金。

- 借方は費用性・損失性・収益控除性、貸方は評価性・負債性。

- 評価性引当金は貸倒引当金だけ。

- 賞与引当金は支給対象期間で当期帰属分を計算。

引当金は、一度この地図を描けたらもう怖くありません。今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント