こんにちは、うみおんです🐶

今日のテーマは【社債の償還】です。発行した社債をいざ返すとき、満期に返すのか、途中で買い戻すのかで処理がガラッと変わるんですよね。

私も最初は「なんで買い戻すだけで損益が出るの?」と混乱していました。今回は満期償還と買入償還(定額法)の2つを、計算例つきで一緒に整理していきましょう✨

📌 この記事の要点

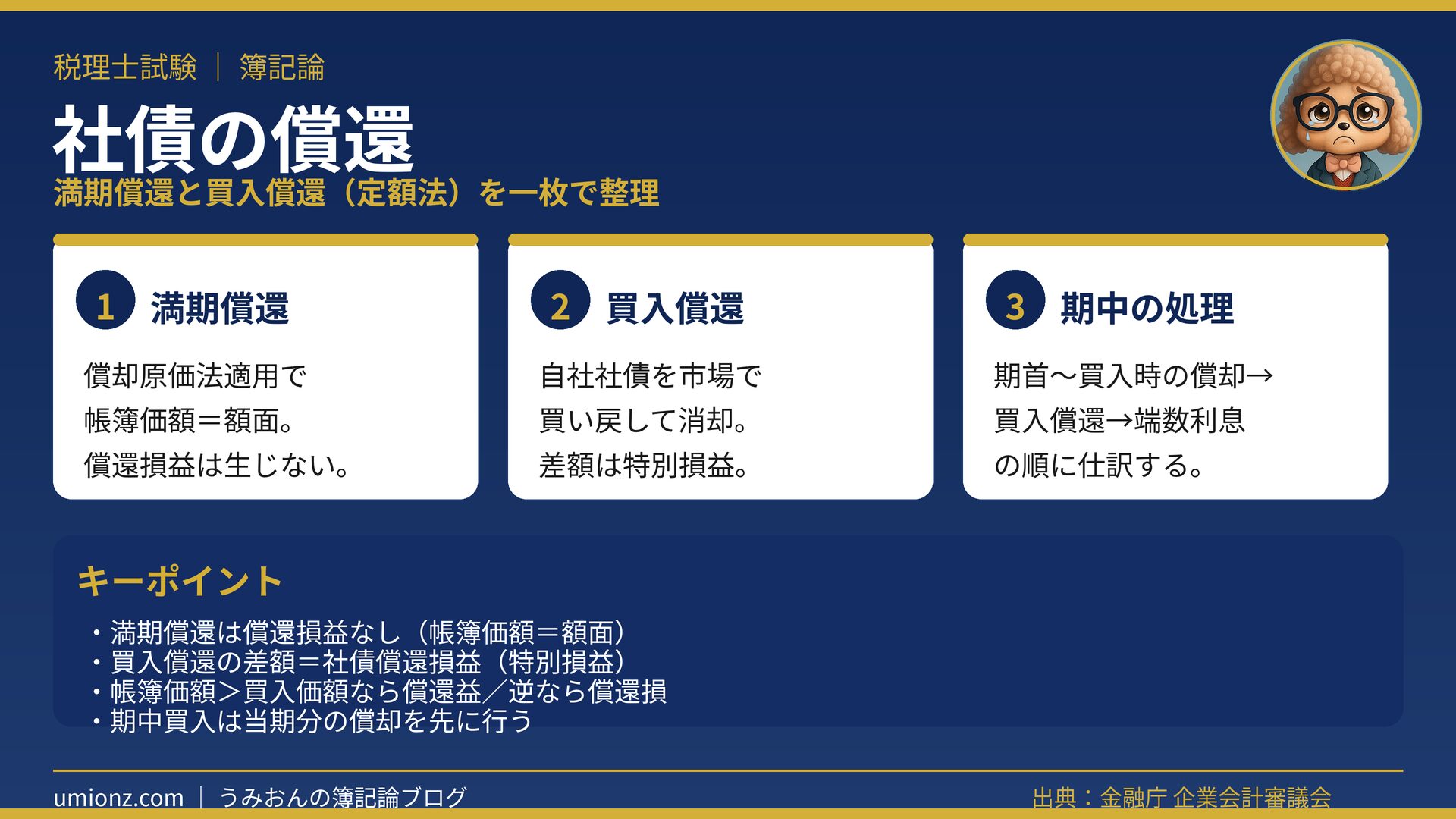

- 満期償還は帳簿価額と額面が一致するため、償還損益は生じません😊

- 買入償還は自社の社債を市場で買い戻して消却する方法です

- 買入価額と帳簿価額の差額は社債償還損益(特別損益)で処理します💡

- 期中の買入なら期首から買入時までの償却を先に行うのがカギです

1. 社債の償還とは?まずは満期償還から 🏦

1-1. 償還の方法にはいくつか種類がある 📖

社債の償還とは、社債の発行で借り入れていた資金を返済することです。

償還には、満期に返すか満期前に返すか、全部か一部かなど、いくつかの方法があります。

学習上とくに重要なのは、簿記論・財務諸表論の両方で問われる買入償還と、簿記論だけで問われる抽せん償還です🎯

1-2. 満期償還は償還損益が出ない 🔄

満期償還は、もっとも普通の償還方法です。

社債は原則として償却原価法を適用しているので、満期時には帳簿価額が額面金額にぴったり一致しています。

そのため満期償還では、額面金額で社債勘定を取り消すだけで、償還損益は生じません。

「満期=損益なし」とセットで覚えておくと、判定問題でスッと答えられますよ✨

うみおん😉

満期償還は償却原価法を適用している前提だからこそ損益が出ないんですよね。ここが理解できると、買入償還との違いもハッキリ見えてきますよ✨

2. 買入償還のしくみ(定額法) 💹

2-1. 市場で買い戻して消却する 🛒

買入償還は、証券市場で売買されている自社の社債を自社で買い入れ、消却する方法です。

「消却」とは、簡単に言えば法的に消滅させること。買い戻して消してしまうことで、償還と同じ効果を得るわけです。

買入価額はそのときの市場価格なので、社債の帳簿価額とは通常は一致しません。

そこで両者の差額を、社債償還損または社債償還益として処理します💡

2-2. 損益は原則として特別損益 ⚖️

社債償還損・益は、原則として損益計算書の特別損益の区分に表示します。

社債は長期的な資金調達の手段で、通常は長期間にわたって償還しないでいるものです。

そのため償還が経常的に行われることは想定しにくく、特別損益として扱うのが自然なんですね。

| 大小関係 | 差額の区分 | 科目 |

|---|---|---|

| 帳簿価額 > 買入価額 | 貸方差額 | 社債償還益(特別利益) |

| 帳簿価額 < 買入価額 | 借方差額 | 社債償還損(特別損失) |

安く買い戻せれば得(益)、高く買い戻すと損、と考えると直感的につかめます😊

3. 買入償還の計算手順と仕訳 ✏️

3-1. 期中買入なら当期分の償却が先 🕐

社債を期中に買入償還した場合は、まず期首から買入時までの償却を行う必要があります。

有形固定資産を期中に売却したとき、期首から売却時までの減価償却費を計上するのと同じ考え方です。

そのうえで買入時の帳簿価額を確定させ、買入価額との差額を償還損益とします。この償却を飛ばすと帳簿価額がズレて、償還損益まで芋づる式に狂ってしまいます。

また買入時には、直前の利払日からの端数利息(経過利息)も月割で社債利息に計上します💡

3-2. 計算例で仕訳を確認 🧮

【例】X1年4月1日に額面総額5,000,000円・払込4,800,000円・償還期限4年・年2%・利払日3月末で発行。当期(X3年4月〜X4年3月)のX3年6月30日に額面2,000,000円分を裸相場97円で買入償還。定額法。

| 項目 | 計算 | 金額 |

|---|---|---|

| 当期分の償却 | 80,000×3/12÷4年 | 5,000円 |

| 買入時の帳簿価額 | 1,920,000+40,000+5,000 | 1,965,000円 |

| 買入価額 | 2,000,000×97/100 | 1,940,000円 |

| 償還損益 | 1,965,000−1,940,000 | +25,000円(益) |

これを仕訳にすると、次の3本立てになります。

①(借)社債利息 5,000/(貸)社債 5,000

②(借)社債 1,965,000/(貸)現金預金 1,940,000・社債償還益 25,000

③(借)社債利息 10,000/(貸)現金預金 10,000

③の端数利息は「2,000,000×2%×3/12=10,000円」で、買入代金とは別に支払う点に注意しましょう🔥

3-3. 裸相場と利付相場の違い 💰

上場している社債の売買価格には、裸相場と利付相場の2つがあります。

裸相場は社債本体だけの価格で、利付相場は社債本体の価格に端数利息を加えた価格です。

社債の「時価」といえば、通常は裸相場による時価を意味します。問題文がどちらの相場かで買入価額の拾い方が変わるので、指示を丁寧に読みましょう😊

うみおん📝

試験では「当期分の償却」を忘れて帳簿価額を間違えるミスが本当に多いんです。①→②→③の順番を、必ず手を動かして覚えてみてください💡

4. まとめ:満期償還と買入償還を整理 📝

最後に、満期償還と買入償還の違いを表で見比べて、頭の中を整理しておきましょう。

| 項目 | 満期償還 | 買入償還 |

|---|---|---|

| タイミング | 満期日 | 満期前(期中が多い) |

| 償還損益 | 生じない | 生じる(特別損益) |

| 事前の償却 | 不要 | 期首〜買入時まで必要 |

🔑 今日のキーポイント

- 満期償還は帳簿価額=額面のため償還損益は生じない

- 買入償還は自社社債を買い戻して消却する方法

- 買入価額と帳簿価額の差額は社債償還損益(特別損益)

- 期中買入は当期分の償却→端数利息の順で処理する

うみおん😊

ここまでお疲れさまでした。買入償還は社債の総合問題で差がつく頻出テーマです。タイムテーブルを書く練習を重ねていきましょう🐶

今日も一歩前進ですね。償却→買入→端数利息の流れが身につけば、買入償還はもう怖くありません。一緒にコツコツ積み上げていきましょう🐶✨

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント