こんにちは、うみおんです🐶

今日のテーマは【剰余金の配当と損失の処理】です。「準備金っていくら積み立てるの?」と、最初は迷いやすい論点なんですよね。

私も学習し始めの頃は、10分の1と4分の1が頭の中でごちゃごちゃになっていました。今回は準備金の計算を3ステップに整理して、一緒に攻略していきましょう✨

📌 この記事の要点

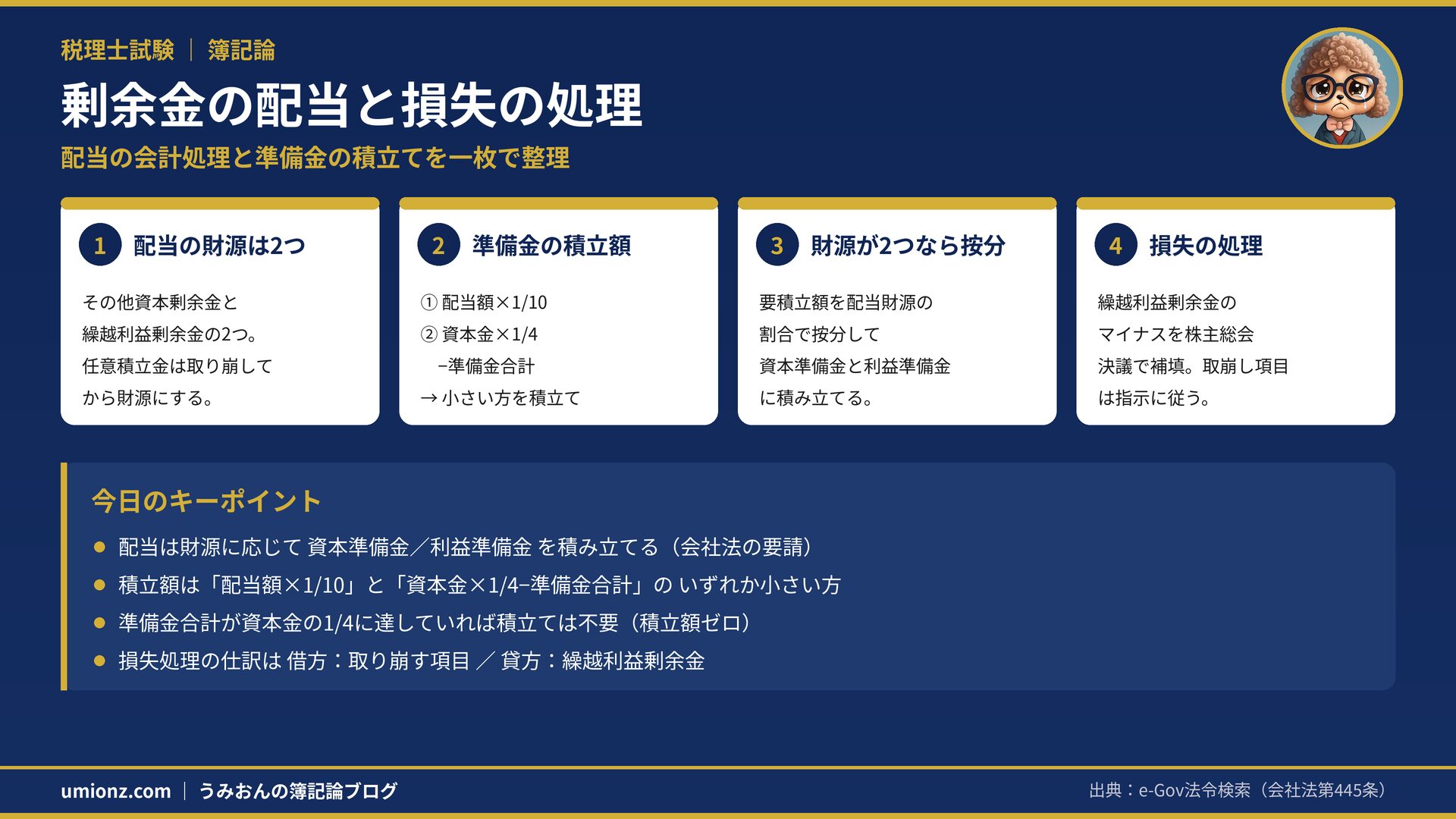

- 配当の財源はその他資本剰余金と繰越利益剰余金の2つ💰

- 準備金の積立額は「配当額×1/10」と「資本金×1/4−準備金合計」のいずれか小さい方

- 財源が2つあるときは、要積立額を財源の割合で按分する

- 損失の処理は、株主総会の決議で決めた項目を取り崩して補填する

1. 剰余金の配当とは💰

1-1. 配当できる財源は2つ

会社法上、株主への配当の財源にできるのはその他資本剰余金とその他利益剰余金です。

ただし、その他利益剰余金のうち任意積立金は、直接の財源にはできません。いったん取り崩す手続きを経てからになります。

そのため計算問題では、「利益剰余金からの配当」=繰越利益剰余金からの配当と考えてほぼ大丈夫です😊

ちなみに、配当は株主総会の決議が原則ですが、株主総会を開かなくても1事業年度に1回だけ取締役会の決議で実施できる中間配当という仕組みもあります。

「剰余金の配当」は会社財産が株主に流出する取引、「剰余金の処分」は任意積立金の積立てなど流出を伴わない振替、と押さえておくと問題文が読みやすくなりますよ😊

1-2. 配当は「未払配当金」で処理する

配当は株主総会などの決議で決まり、決議の時点でいったん未払配当金という負債に計上します。

配当金は質的に重要なので、未払金に含めず専用の科目を使うのがポイントです💡後日支払ったときに、未払配当金を減らします。

うみおん😉

決議日と支払日が分かれているかどうか、問題文の日付をしっかり確認しましょう。決議と同日に支払えば未払配当金は登場しません✨

2. 準備金の積立てを3ステップで計算📝

会社法は、無制限な配当から債権者を守るため、配当のたびに準備金の積立てを求めています。

その他資本剰余金からの配当なら資本準備金、繰越利益剰余金からの配当なら利益準備金を積み立てます。

2-1. ステップ①:配当額の10分の1を計算

まずは基本形です。積み立てる額は、原則として配当額の10分の1です。配当が50,000千円なら5,000千円ですね。

2-2. ステップ②:準備金計上限度額を計算

ただし、準備金は無限に積み立てるわけではありません。準備金の合計が資本金の4分の1に達したら打ち止めです。

「資本金×1/4−(資本準備金+利益準備金)」で、あといくら積み立てられるか(=準備金計上限度額)を求めます🔍

2-3. ステップ③:小さい方を採用して按分

①と②のいずれか小さい方が要積立額です。ここが試験で一番狙われるポイントです🔥

財源がその他資本剰余金と繰越利益剰余金の両方なら、要積立額を配当財源の割合で按分して、資本準備金と利益準備金に振り分けます。

実際の数字で確認してみましょう。資本金800,000千円、資本準備金98,000千円、利益準備金97,500千円、配当50,000千円(資本20,000・利益30,000)のケースです。

| ステップ | 計算 | 金額 |

|---|---|---|

| ① 配当額×1/10 | 50,000×1/10 | 5,000 |

| ② 計上限度額 | 800,000×1/4−195,500 | 4,500 |

| ③ 要積立額 | ①>② → 小さい方 | 4,500 |

| 按分(資本準備金) | 4,500×20,000/50,000 | 1,800 |

| 按分(利益準備金) | 4,500×30,000/50,000 | 2,700 |

仕訳では、その他資本剰余金の減少が20,000+1,800=21,800千円、繰越利益剰余金の減少が30,000+2,700=32,700千円になります。

うみおん📝

準備金合計がすでに資本金の1/4に達しているひっかけも頻出です。その場合の積立額はゼロ。必ず手を動かして覚えてみてください💡

計算に使う資本金や準備金は、配当時点の金額です。問題文に配当の日付がなければ、資料の残高試算表の金額を使えば大丈夫です。

また、資本金の1/4という制限はあくまで配当の場面だけの話です。計数の変動などで準備金が増える場合には、この制限は登場しません⚠️

3. 損失の処理🔧

処理すべき損失とは、繰越利益剰余金がマイナス残高になっている部分のことです。

損失の処理は通常、株主総会の決議に基づいて行われます。どの項目を取り崩すかは決議次第なので、問題文の指示に従えばOKです😊

たとえば別途積立金42,000千円とその他資本剰余金6,500千円を取り崩して補填するなら、仕訳は次のとおりです。

(借)別途積立金 42,000 /(貸)繰越利益剰余金 48,500

(借)その他資本剰余金 6,500

マイナスの繰越利益剰余金は帳簿上は借方残高なので、補填の仕訳では貸方にくる点に注意です⚠️

なお、損失は必ずしも一度に全額を処理する必要はなく、将来の利益で補填することも考えられます。

4. まとめ:3ステップを体に染み込ませよう✨

今日は剰余金の配当と損失の処理を整理しました。準備金の計算は「①1/10 → ②限度額 → ③小さい方」の順で機械的に解けます。

按分パターンとゼロ積立パターンまで押さえれば、この論点はもう怖くありません。ぜひトレーニング問題で手を動かしてみてください📖

うみおん😊

ここまでお疲れさまでした。純資産会計もいよいよ佳境です。一緒にコツコツ積み上げていきましょう🐶

🔑 今日のキーポイント

- 財源に応じて資本準備金/利益準備金を積み立てる

- 積立額は「配当額×1/10」と「資本金×1/4−準備金合計」の小さい方

- 準備金合計が資本金の1/4に達していれば積立て不要

- 損失処理は取り崩す項目を借方、繰越利益剰余金を貸方に

今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント