こんにちは、うみおんです🐶

今日のテーマは【純資産会計】の「株式の発行・計数の変動・任意積立金」です。

純資産の中身って、言葉が似ていて混乱しやすいんですよね。私も最初は「資本準備金」と「任意積立金」の区別で迷子になっていました😅

今回は試験でよく問われる3つの論点を、順番に一緒に整理していきましょう✨

📌 この記事の要点

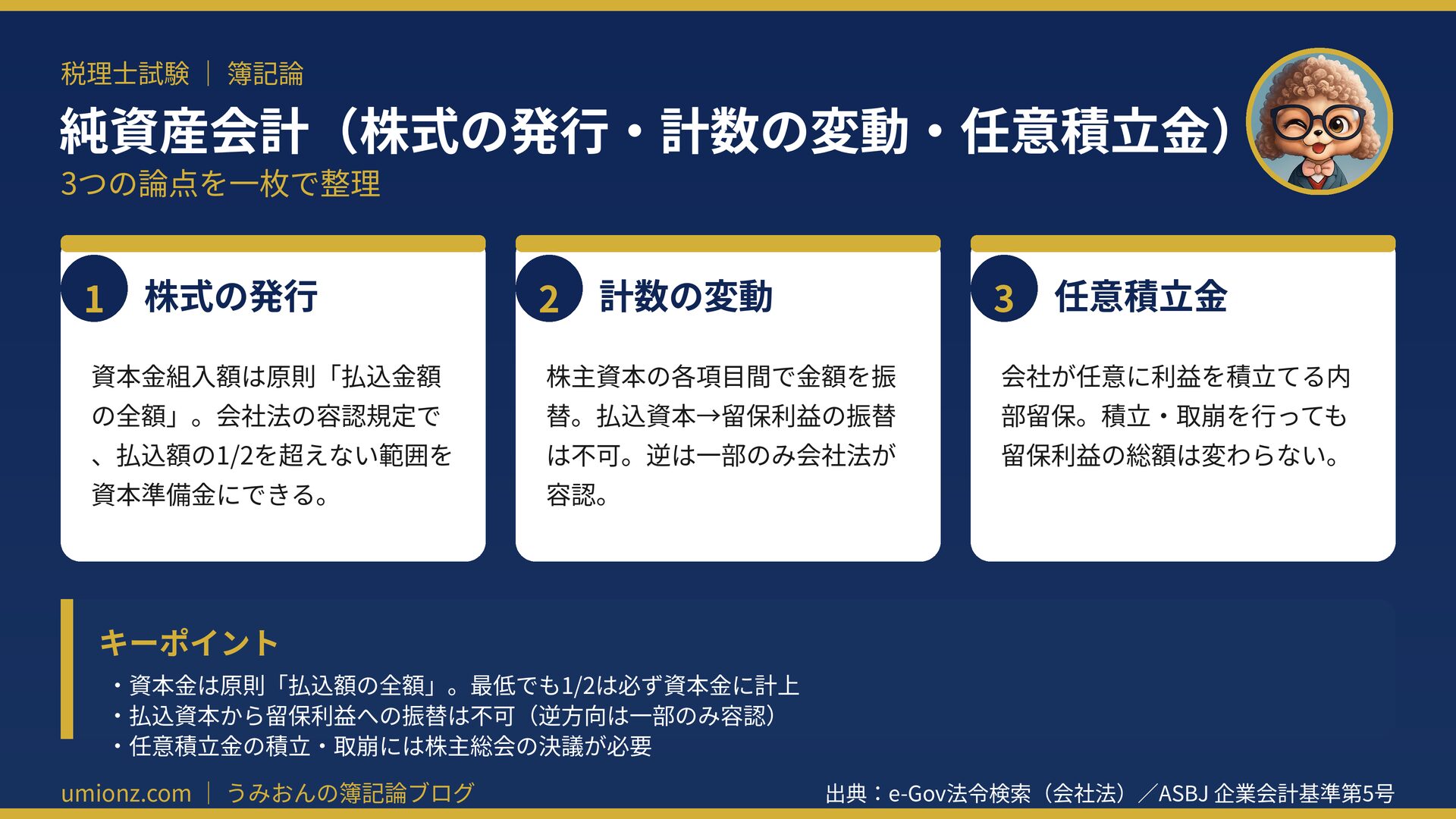

- 株式発行の資本金組入額は、原則「払込金額の全額」💰

- 容認規定では、払込額の2分の1まで資本準備金にできる

- 計数の変動は、払込資本と留保利益の垣根がカギ🔑

- 任意積立金は積立・取崩しても留保利益の総額は不変

1. 株式の発行と資本金への組入額

1-1. 株式は何のために発行するのか

株式は、株式会社が資金を集める(出資を募る)ために発行するものです。

株式を取得した人が「株主」となり、配当請求権や株主総会での議決権を持ちます。

募集の方法には公募・株主割当・第三者割当がありますが、学習上はまず公募を想定すれば十分です。

資金調達だけを目的に発行するものを「通常の株式発行」と呼びます。まずはこのケースを押さえましょう😊

1-2. 資本金に組み入れる額(原則と容認)

通常の株式発行では、払込みを受けた分だけ資本金が増えるのが基本です。

会社法では、資本金への組入額は原則として「払込金額の全額」と定められています。

ただし容認規定として、払込額の2分の1を超えない範囲は資本金に組み入れず、資本準備金にできます。

| 区分 | 資本金に組み入れる額 |

|---|---|

| 原則 | 払込金額の全額 |

| 容認 | 払込額の1/2まで資本準備金に計上(残りが資本金) |

問題文に「最低限度額」とあれば1/2を資本金、「特に指示なし」なら原則どおり全額を資本金にします。

1-3. 新株式申込証拠金と別段預金

募集株式では、払込期日が来る前に申込者がお金を払い込むことがあります。

この段階のお金はまだ資本金にできないため、「新株式申込証拠金」として処理します。

入金先は会社が自由に使えない「別段預金」とし、B/Sでは資本金の次(資本剰余金より上)に表示します。

払込期日が到来したら、別段預金を当座預金へ、申込証拠金を資本金(一部は資本準備金)へ振り替えます。

うみおん😉

資本金に組み入れない額の上限が「2分の1」なんですよね。この線引きは計算問題で本当によく問われます💡

2. 計数の変動(株主資本の項目間の振替)

2-1. 払込資本と留保利益という2つの区分

計数の変動とは、株主資本の各項目の間で金額を振り替えることをいいます。

株主資本は、大きく「払込資本」と「留保利益」の2つに分けて考えると整理しやすいです。

払込資本は資本金・資本準備金・その他資本剰余金、留保利益は利益準備金・任意積立金・繰越利益剰余金です。

2-2. 振り替えられる方向・できない方向

会社法は株主資本の項目間の振替をかなり柔軟に認めていますが、無制限ではありません。

会計上、払込資本を留保利益へ振り替えることは認められていません。垣根を越えてしまうからです。

逆に、留保利益を払込資本(資本金)へ振り替えることは、一部のケースで会社法が認めています。

ここに注意⚠️:払込資本内部での振替なら、増える準備金は「資本準備金」、剰余金は「その他資本剰余金」。留保利益から生じる剰余金は「繰越利益剰余金」になります。

試験の計算問題では、認められる振替しか出題されないのが通常です。方向と科目をセットで押さえましょう。

2-3. よくある振替の具体例

たとえば資本金を減少させ、その分を資本準備金やその他資本剰余金に振り替えるケースがあります。

逆に、その他資本剰余金を減らして資本金や資本準備金を増やすといった振替も認められています。

留保利益側では、利益準備金を減らして繰越利益剰余金を増やす振替などが登場します。

いずれも「払込資本の中だけ」「留保利益の中だけ」で動くのが基本、と押さえておくと迷いません。

うみおん📝

「どちらの資本からの振替か」で使う科目が変わります。準備金・剰余金の名前を取り違えないよう、手を動かして確認してみてください📝

3. 任意積立金の積立と取崩

3-1. 任意積立金とは

任意積立金は、会社が自らの意思で利益を積み立てておくもので、内部留保の手段の1つです。

新築積立金・別途積立金・配当平均積立金などが代表例で、目的は会社ごとに自由に決められます。

利益を積み立てると、その分の配当を抑えられます。ただし積立には株主総会の決議が必要です。

なお、会社法で強制される利益の積立は「利益準備金」となり、任意積立金とは区別されます。

3-2. 積立と取崩の会計処理

積み立てるときは繰越利益剰余金を減らし、「○○積立金」を増やします。

目的を達成したら取り崩し、積立金を減らして繰越利益剰余金に戻します。

積立の目的(例:新築積立金なら本社ビルの建替え)が達成されたら取り崩す、という流れです。

| 場面 | 仕訳のイメージ |

|---|---|

| 積立 | (借)繰越利益剰余金 / (貸)新築積立金 |

| 取崩 | (借)新築積立金 / (貸)繰越利益剰余金 |

積立てても取崩しても、留保利益の総額そのものは変わりません。中身の置き場所が動くだけですね😊

なお、圧縮積立金のように法令に基づくものは、株主総会の決議なく決算手続として積立・取崩を行う例外もあります。

うみおん😊

ここまでお疲れさまでした。「総額は変わらない」と意識すると、任意積立金は一気に整理しやすくなりますよ🐶

4. まとめ:3つの論点を整理

今日は純資産会計の3つの論点を見てきました。最後にもう一度おさらいしましょう。

株式発行は「原則全額・容認1/2」、計数の変動は「払込資本と留保利益の垣根」、任意積立金は「総額不変」がキーワードです。

💡 今日のキーポイント

・資本金は原則「払込額の全額」。最低でも1/2は必ず資本金に計上

・払込資本から留保利益への振替は不可(逆方向は一部のみ容認)

・任意積立金の積立・取崩には株主総会の決議が必要

今日も一歩前進ですね。純資産は言葉に慣れれば得点源になります。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント