資産形成は「未来の自分への仕送り」

みなさん、こんにちは、こんばんは!

懸命なる診断士への道(うみおんずブログ)のうみおん🐶です!!

今回のキーワードは、

「未来の自分への仕送り」です。

毎月の積立も、四半期ごとの棚卸しも、ぜんぶ未来の自分に届ける仕送りだと思っています。

仕送りするのはお金だけではありません。

「あのときこう考えて、こう動いた」という記録も、未来の自分への大事な仕送りです。

前回のレポで「資産形成はタイムトラベル」という話をしましたが、今回はその続き。

過去から届いた仕送りを受け取りつつ、未来へ仕送りを続けた3か月を振り返ります。

はじめにーー#02の続編!1期3Qに突入しました!!

この記事は、四半期レポ#02(4/1公開)の続編です。

前回は1期1Q(1/1〜3/31)の結果を報告しました。

今回は1期2Q(4/1〜6/30)の結果を、”7/1時点”のデータで棚卸ししていきます。

結論から言うと……

資産評価額は過去最高を更新しました🙈✨

ただし、今回も「増えた理由」をちゃんと分解して、浮かれずに振り返っていきます。

のらりくらり、でも着実に。

1期2Q(4/1〜6/30)→7/1時点サマリー

期首:【15,459,732円】(4/1時点)

期末:【19,394,712円】(7/1時点)

👉 四半期騰落率:【+25.45%】

👉 増減額:【+3,934,980円】

2四半期連続の2桁成長で、ついに1,900万円台に乗りました。

スタート地点(昨年10/1時点:12,224,943円)から数えると、9か月で約+58.7%。

数字だけ見るとかなり出来すぎな四半期です。

「増えた!やったー!」で終わらせないのが四半期レポ。中身を分解していくよ🐶

KPI一覧(1期2Q)

| 項目 | 数値 |

|---|---|

| 期首評価額(4/1時点) | 15,459,732円 |

| 期末評価額(7/1時点) | 19,394,712円 |

| 増減額 | +3,934,980円 |

| 四半期騰落率 | +25.45% |

| 入金額 | 2,307,780円 |

| 出金額 | 217,600円 |

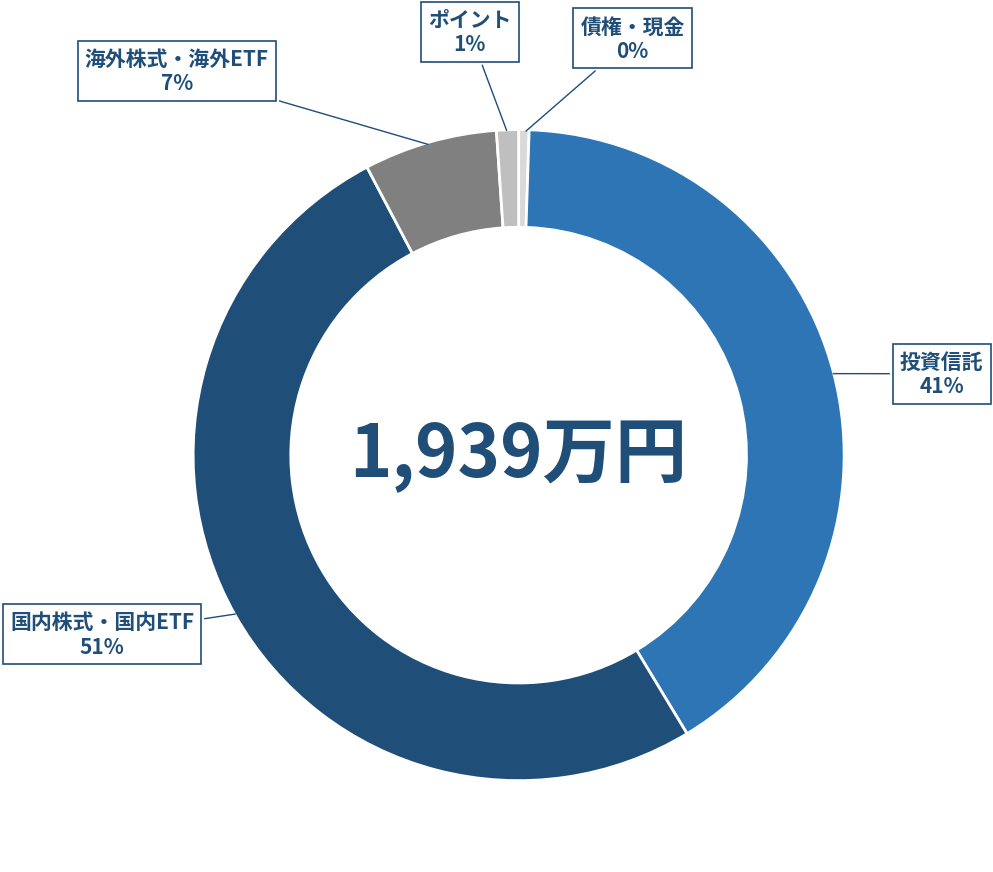

資産配分(7/1時点)

7/1時点の資産配分はこちら👇

| 資産クラス | 評価額 | 構成比 | 前回(4/1時点) |

|---|---|---|---|

| 国内株式・国内ETF | 9,879,444円 | 51% | 56% |

| 投資信託 | 7,918,854円 | 41% | 41% |

| 海外株式・海外ETF | 1,285,147円 | 7% | 2% |

| ポイント | 211,267円 | 1% | 1% |

| 債権・現金 | 100,000円 | 0% | 1% |

| 合計 | 19,394,712円 | 100% | - |

注目は海外株式・海外ETFが2%→7%に増えたことです。

今回、初めて海外の個別株にチャレンジしました(詳細は後述)。

一方で、国内株式の構成比は56%→51%に低下。

とはいえ金額では増えているので、「国内が減った」のではなく「海外が増えて相対的に下がった」という構図です。

今回なぜ増えた?

増減額+3,934,980円を分解すると、こうなります👇

| 要因 | 金額 |

|---|---|

| 純入金(入金2,307,780円-出金217,600円) | +2,090,180円 |

| 運用による増加(評価益・実現益・配当等) | 約+1,844,800円 |

| 合計 | +3,934,980円 |

入金の中心は、持ち株会と企業型DC(確定拠出年金)の積立継続、そして副業収入からの入金です。

ここは完全に「未来の自分への仕送り」枠。淡々と続けます。

運用面では、国内株式市場の上昇に加えて、TREホールディングスの利益確定(+76,100円)などが寄与しました。

騰落率+25.45%という数字は立派に見えますが、その半分以上は自分で入金したお金です。

「入金力こそ最強の運用」という基本を、今回も再確認しました。

主な売買ーー今回は「TREホールディングス(9247)」

売却:TREホールディングス(9247)

廃棄物処理・資源リサイクルを手がける環境関連の会社です。

「割安×環境テーマ」で保有していましたが、株価が目標水準に達したため、6/29に売却しました。

| 項目 | 数値 |

|---|---|

| 売却単価 | 2,176円/株(100株) |

| 売却金額 | 217,600円 |

| 取得単価(換算) | 約1,415円/株 |

| 売買益 | +76,100円(+53.78%) |

約1.5倍での利益確定。

前回のSUMCO(+64.15%)に続いて、サテライト枠の個別株がいい仕事をしてくれました。

うみおん

うみおんもちろん、たまたま相場が良かったのも大きい。「実力」と「追い風」は分けて記録しておこう🐶

そして今回の挑戦:初の海外個別株「セレブラス・システムズ(CBRS)」

6/28に、米国のAI半導体企業セレブラス・システムズを約60万円分購入しました。

これが海外比率2%→7%へのジャンプの正体です。

AIブームに乗っかるようでちょっと悔しいのですが(笑)、「国内株に偏りすぎ」という前回からの課題認識に対するアクションでもあります。

総資産の約3%という位置づけで、まずは小さく始めます。

そのほかの売買

| 日付 | 銘柄 | 売買 | 金額 |

|---|---|---|---|

| 6/28 | セレブラス・システムズ(CBRS) | 買い | 約600,120円 |

| 6/29 | 東京電力ホールディングス(9501) | 買い | 約599,320円 |

| 6/29 | TREホールディングス(9247) | 売り | 217,600円 |

| 6/29 | フタバ産業(7241) | 買い | 187,600円 |

| 6/29 | スマートドライブ(5137) | 買い | 20,740円 |

東京電力HDは、前回3月に一部利益確定した銘柄への再エントリーです。

過去の自分の売買記録が「この価格帯なら」という判断材料になりました。

これもタイムトラベルであり、過去からの仕送りですね。

資産形成は「未来の自分への仕送り」ーーだと思う理由

仕送りって、送る側は少ししんどいけれど、受け取る側には確実に届きますよね。

- 毎月の積立は、未来の自分の生活費や選択肢への仕送り

- 四半期ごとの棚卸し記事は、未来の自分の判断力への仕送り

- 過去の記録は、今の自分がありがたく受け取る仕送り

今回、TREホールディングスや東京電力HDの売買判断がスムーズだったのは、

過去の自分が「買った理由・売る基準」を記録しておいてくれたから。

仕送りはちゃんと届いていました。

のらりくらり、でも着実に。

未来の自分への仕送りは、これからも続けます。

診断士フレームで振り返り(PDCA)

- Plan:【コアは投信+積立、サテライトで割安個別株。国内偏重を緩和するため、海外資産の比率を少しずつ上げる】

- Do:【持ち株会・企業型DCの積立を継続。TREホールディングスを利益確定し、セレブラス・システムズで海外個別株デビュー】

- Check:【騰落率+25.45%は出来すぎ。純入金を除いた運用増は約184万円で、市況の追い風が大きい。国内株式比率51%はまだ高め。1銘柄あたりの投資額は最大でも総資産の約3%に収まっており、ルールの範囲内】

- Act:【浮かれてルールを変えないこと。海外・投信の比率を意識しながら、次の四半期も淡々と積み立てて、10/1にまた棚卸し】

自分ルールの点検(3項目)

- ①1銘柄の比率は上げすぎない → 最大でも総資産の約3%。セーフ🐶

- ②コアは投信という気持ちを維持する → 投信41%をキープ+DC積立継続。セーフ

- ③四半期ごとに必ず棚卸しする → この記事がその実践。セーフ

よくある質問(Q&A)

Q1. +25.45%って出来すぎでは?

A. 出来すぎです(笑)。ただし内訳を見ると半分以上は自分の入金。運用部分も市況の追い風が大きいので、「実力」だと勘違いしないよう、こうして分解して記録しています。

Q2. なぜ今になって海外株を始めたの?

A. 国内資産への偏りが気になっていたからです。為替や制度の勉強も兼ねて、まずは総資産の数%から。いきなり大きくは張りません。

Q3. 好調な四半期の後って何を変える?

A. 何も変えません。好調なときこそルールを触りたくなるのですが、変えるのは「比率の点検」だけ。売買基準と積立は淡々と継続します。

免責事項とスタンス

このブログは自身の資産形成を記録したものであり、特定銘柄の推奨ではありません。

投資判断の最終判断は、読者ご自身の自己責任でお願いします。

次回予告(四半期レポ#04)もお楽しみに!

次回のレポートでは、1期3Q(7/1〜9/30)の資産推移について、10/1時点のデータで報告します。

海外株デビューの結果はどうなるのか?

初の「マイナス四半期」レポになるのか?

のらりくらり、でも着実に。

次回も数字で振り返っていきます!

おわりに

資産形成は短距離走ではなく長距離走。

今回はたまたま追い風の3か月でしたが、向かい風の四半期も必ず来ます。

それでも、一つひとつ記録しておけば、

過去の自分が未来の自分を支えてくれる。

今回の売買で、それを実感できました。

だからこれからも、

「未来の自分への仕送り」という気持ちで、

のらりくらり、でも振り返りはしっかり行っていこうと思います。

同じように資産形成してる方、

一緒にのらりくらり行きましょう!!🐶✨

一緒に頑張りましょう!

コメント