こんにちは、うみおんです🐶

今日のテーマは【株主資本等変動計算書(S/S)】の概要です。財務諸表のなかでは比較的新しい書類なんですよね。

ざっくり言うと「純資産が1年でどう動いたか」を見せてくれる計算書です。

最初は表の見た目に圧倒されがちですが、3つの視点で整理すれば大丈夫。一緒に基礎を固めていきましょう✨

📌 この記事の要点

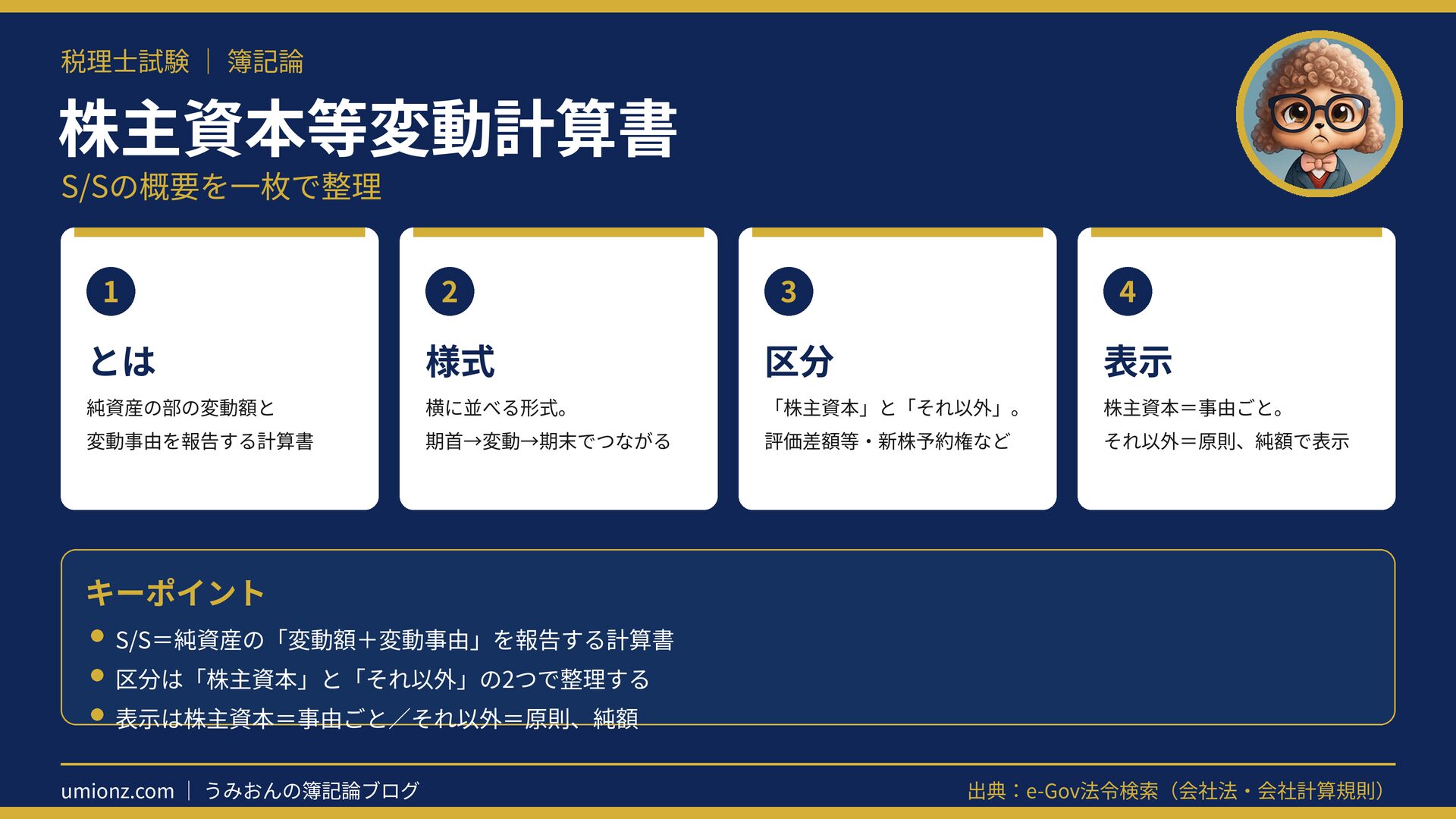

- S/Sは、純資産の部の「1会計期間の変動額と変動事由」を報告する計算書です📊

- 様式は「横に並べる形式」を押さえればOK。株主資本とそれ以外に区分します

- 表示は、株主資本=変動事由ごと/株主資本以外=原則純額。この違いが狙われます💡

📘 1. 株主資本等変動計算書(S/S)とは?

1-1. 純資産の「動き」を報告する計算書

株主資本等変動計算書は、貸借対照表の純資産の部について、一会計期間の変動額とその変動事由を報告する計算書です。

貸借対照表が期末時点の「残高」を示すのに対し、S/Sはその期にどんな理由でいくら増減したのかを示します。

静止画のBSに対して、S/Sは純資産の「動画」のような役割だとイメージすると掴みやすいですよ📹

純資産の項目は通常は貸方残高で、増えると貸方・減ると借方に記録されます。

S/Sでは、その増減を「変動事由」と「金額」をセットにして報告するのがポイントです。

1-2. 個別財務諸表のなかで最も新しい書類

この計算書は、平成17年(2005年)に会計基準が公表された、比較的新しい報告書です。

説明の便宜上、略して「S/S」と呼ばれることがあります。名称もここで押さえておきましょう。

ちなみにキャッシュ・フロー計算書は金融商品取引法で導入された書類で、会社法では作成までは求められていません。

いっぽうS/Sは会社法でも必要な書類です。ここも軽く区別しておくと安心ですね😌

1-3. なぜ「変動事由」まで示すの?

もし変動額だけを示すと、増えた・減ったは分かっても、その原因までは読み取れません。

配当なのか、新株の発行なのか、当期純利益の計上なのか。事由が分かるからこそ動きを正しく理解できます。

この「いくら・なぜ動いたか」をセットで示す発想が、S/Sを読み解く一番の土台になります。

うみおん😉

まずは「BSの純資産がどう動いたかを説明する書類」とざっくり掴めば十分です。細かい様式はこの後で整理しますね✨

📐 2. 様式と区分(S/Sの"かたち"を知る)

2-1. まずは「横に並べる様式」を押さえる

様式には項目を縦に並べる形式もありますが、受験学習では横に並べる形式を押さえれば十分です。

純資産の各項目を横に、変動事由を縦に並べていくイメージを持っておきましょう。

各項目は、当期首残高からスタートし、当期変動額を加減して、当期末残高で締めくくられます。

この「期首→変動→期末」の流れが、そのまま貸借対照表の純資産とつながっていきます。

2-2. 「株主資本」と「それ以外」に区分する

S/Sは大きく、株主資本と、それ以外(評価・換算差額等や新株予約権など)に区分されます。

株主資本は、資本金・資本剰余金・利益剰余金・自己株式などに分かれます。

名称が「純資産変動報告書」ではなく「株主資本等変動計算書」とされている点がヒントです。

この名前から、報告の主役はあくまで株主資本の変動なのだと読み取れますね。

| 区分 | 主な項目 | 位置づけ |

|---|---|---|

| 株主資本 | 資本金・資本剰余金・利益剰余金・自己株式 など | S/Sの主役 |

| 株主資本以外 | 評価・換算差額等、新株予約権 など | 補助的な区分 |

株主資本の項目はこの顔ぶれから基本的に増えないので、先に覚えてしまうと表がぐっと読みやすくなります。

うみおん📝

区分は「株主資本」と「株主資本以外」の2つ、とまず覚えましょう。ここを軸に表を読むと迷いません💡

⚖️ 3. 表示方法(ここが試験の狙いどころ)

3-1. 株主資本は「変動事由ごと」に表示

株主資本の各項目は、必ず変動事由ごとに区別して表示します。

たとえば資本金なら、新株の発行による増加などを、事由ごとに分けて示すイメージです。

当期純利益の計上による利益剰余金の増加なども、同じように事由ごとに示していきます。

3-2. 株主資本以外は「原則、純額」で表示

一方、株主資本以外の各項目は、原則として当期変動額を純額で表示します。

ただし、株主資本以外についても、変動事由ごとに表示することが認められています。

扱いが違うのは、株主資本が株主との取引などで動き、事由を明確にする必要が大きいからです。

株主資本以外は時価の変動などが中心で、純額でまとめても情報が損なわれにくい、と整理できます。

| 区分 | 表示方法 | 補足 |

|---|---|---|

| 株主資本 | 変動事由ごとに表示 | 必ず事由別に分ける |

| 株主資本以外 | 原則、純額で表示 | 事由ごとの表示も可 |

この「株主資本は事由ごと・それ以外は原則純額」という非対称性が、試験で本当によく問われます🎯

試験では、この表示方法の違いをそのまま問う出題や、様式に実際に金額を記入させる出題が見られます📝

どちらのパターンでも、まず区分と表示ルールを正確に押さえることが、得点への近道になりますよ。

✅ 4. まとめ:3つの視点で振り返り

最後に、今日の3つの視点をもう一度整理しておきましょう。

①とは=純資産の変動額と変動事由を示す書類。②かたち=横型で株主資本とそれ以外に区分。③表示=株主資本は事由ごと、それ以外は原則純額です。

概要の段階では、この3点をスッと言えるようにしておけば、次の作成方法にスムーズに進めます。

細かい作成手順は次回にまわしますが、土台となる考え方は今日でしっかり固められますよ。

うみおん😊

ここまでお疲れさまでした。概要をつかめれば、次の「作成方法」もぐっと楽になります。一緒にコツコツ積み上げていきましょう🐶

🔑 今日のキーポイント

- S/Sは純資産の「変動額+変動事由」を報告する計算書

- 様式は横型、区分は「株主資本」と「それ以外」

- 表示は株主資本=事由ごと/それ以外=原則純額

今日も一歩前進ですね。焦らず基礎から積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント