こんにちは、うみおんです🐶

今日のテーマは【自己株式】です。自社が発行した株式を自分で買い戻すって、最初はイメージしにくいんですよね。

私も学習し始めの頃は「株なのに資産じゃないの?」と混乱していました。今回は取得から保有中の表示まで、3つのポイントに分けて一緒に整理していきましょう✨

📌 この記事の要点

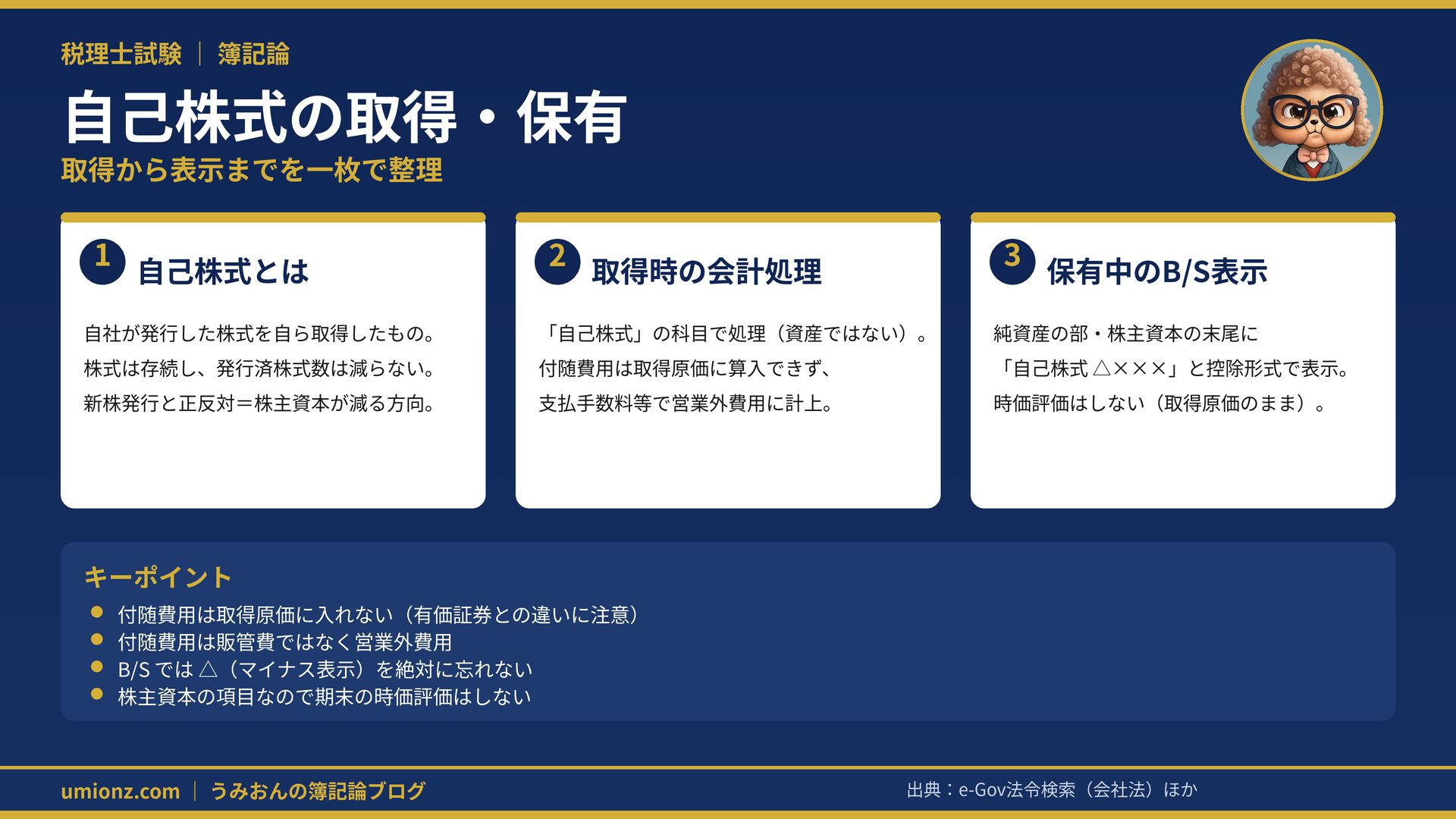

- 自己株式は資産ではなく、株主資本のマイナス項目です🧾

- 取得の付随費用は取得原価に算入せず、営業外費用に計上します

- B/S では株主資本の末尾に「自己株式 △×××」と控除形式で表示します

- 株主資本の項目なので、期末に時価評価はしません

1. 自己株式とは?🧐

1-1. 新株発行と正反対の取引

自己株式とは、A社が発行した株式をA社自身が他の者から取得したものをいいます。

新株を発行すると、原則として資本金が増えて株主資本が増加しますよね。

逆に自己株式を取得すると、その分だけ株主資本が減少する方向に働きます。つまり両者は正反対の取引なんです💡

1-2. 株式は消えない(発行済株式数は減らない)

自己株式を取得しても、その株式が法的に失効するわけではありません。

「消却」という法的手続を取らない限り株式として存続し、処分(売却等)すれば再び他人の手に渡ることもあります。

発行済株式数は減少しない、という点は理論問題でも狙われやすいので押さえておきましょう😊

1-3. 自己株式の権利の制限

会社は、保有する自己株式に対して配当を行うことはできません。

また、株主割当による新株発行の際に、自己株式へ新株を割り当てることもできません。

「配当請求権なし」「株主割当なし」の2つが学習上特に重要な制限です📝

なお、会社が自己株式を取得する理由としては、株価の上昇への期待感などが挙げられますが、ここは参考程度で大丈夫です。

⚠️ 自己株式が受けられない権利

- 配当請求権 → 会社は保有する自己株式に配当できない

- 株主割当による新株の割当 → 自己株式には新株を割り当てられない

うみおん😉

「新株発行の逆」というイメージを最初につかんでおくと、この後の処理がすっと入ってきますよ✨

2. 取得時の会計処理✍️

2-1. 仕訳の基本形

自己株式を取得しても、手続上まだ正式に株主資本を減少させることはできません。

そこで「自己株式」という科目を使い、株主資本を間接的に控除する形で処理します。

例えば、自社の株式2,000株を1株あたり80千円で購入し、手数料300千円とともに支払った場合の仕訳はこうなります👇

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 自己株式 | 160,000 | 現金預金 | 160,300 |

| 支払手数料 | 300 |

取得原価は@80×2,000株=160,000千円。手数料は自己株式に含めない点に注目です👀

2-2. 付随費用は営業外費用(最重要ひっかけ)

自己株式は資産ではないため、取得の付随費用を取得原価に算入することはできません。

有価証券なら付随費用は取得原価に含めますよね。ここが正反対なので、試験では本当によく狙われます⚠️

さらに、自己株式に係る取引は財務活動なので、付随費用は販売費及び一般管理費ではなく営業外費用に計上します。

「株式交付費として繰延資産に計上できる」という誤りの選択肢にも要注意です。取得の付随費用は株式交付費には該当しません🙅

総合問題では、支出額がまとめて仮払金に計上されているパターンが定番です。

例えば@100×1,500株=150,000千円と手数料200千円が仮払金150,200千円として処理されていたら、自己株式150,000千円と支払手数料200千円に振り替えます。

この修正仕訳をすばやく切れるかどうかで、解答スピードに差がつきますよ⏱️

うみおん📝

「付随費用→取得原価に入れない→営業外費用」の流れは頻出パターンです。必ず手を動かして覚えてみてください💡

3. 保有中のB/S表示📄

3-1. 株主資本の末尾に△で控除表示

自己株式を保有している間は、純資産の部の株主資本の末尾に「自己株式」の科目で表示します。

このとき金額には△(マイナス)を付して、控除する形式で表示します。

自己株式は帳簿上は借方残高ですが、B/S では株主資本のマイナス項目。△の付け忘れは失点に直結するので、くれぐれも注意しましょう✍️

先ほどの例なら、純資産の部の株主資本の末尾に「自己株式 △150,000」と記載します。

複数回に分けて取得している場合も、取得原価で一括して表示する点を覚えておいてください。

3-2. 時価評価はしない

期末に株価が下がっていても、自己株式を時価評価することはありません。

株主資本の項目を時価評価しないためです。総合問題で期末時価が与えられていても、惑わされないでくださいね😌

他社の株式なら売買目的有価証券などとして時価評価の対象になるのに、自社の株式だと扱いがまったく変わる。ここが面白いところです。

有価証券との違いを表で整理しておきましょう👇

| 項目 | 有価証券(他社株) | 自己株式 |

|---|---|---|

| 性質 | 資産 | 株主資本のマイナス |

| 付随費用 | 取得原価に算入 | 営業外費用 |

| 期末評価 | 区分により時価評価 | 時価評価しない |

| B/S表示 | 資産の部 | 株主資本の末尾に△ |

4. まとめ:自己株式は「株主資本のマイナス」✨

自己株式は「資産」ではなく「株主資本のマイナス項目」。この一点を軸にすると、付随費用の扱いも表示も素直に理解できます。

仮払金に計上されたままの自己株式を正しい処理に修正させる出題もあるので、仕訳の基本形は体に染み込ませておきたいところです💪

理論の世界では、自己株式の取得は株主資本を減少させるかどうか、いわば暫定的な状態と考えられています。この感覚があると処分・消却の学習もスムーズです。

うみおん😊

ここまでお疲れさまでした。次回は自己株式の処分・消却に進みます。一緒にコツコツ積み上げていきましょう🐶

🔑 今日のキーポイント

- 自己株式は株主資本のマイナス項目(資産ではない)

- 付随費用は取得原価に入れず、営業外費用に計上

- B/S では株主資本の末尾に△を付して控除表示

- 期末の時価評価はしない

今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント