こんにちは、うみおんです🐶

今日のテーマは【自己株式の処分・消却】です。前回の「取得・保有」の続きですね。

処分差損益の扱いや新株発行との併用は、試験で本当によく狙われるポイントなんですよね。私も最初は差損の処理で混乱しました。

今回は4つの論点に分けて、一緒に整理していきましょう✨

📌 この記事の要点

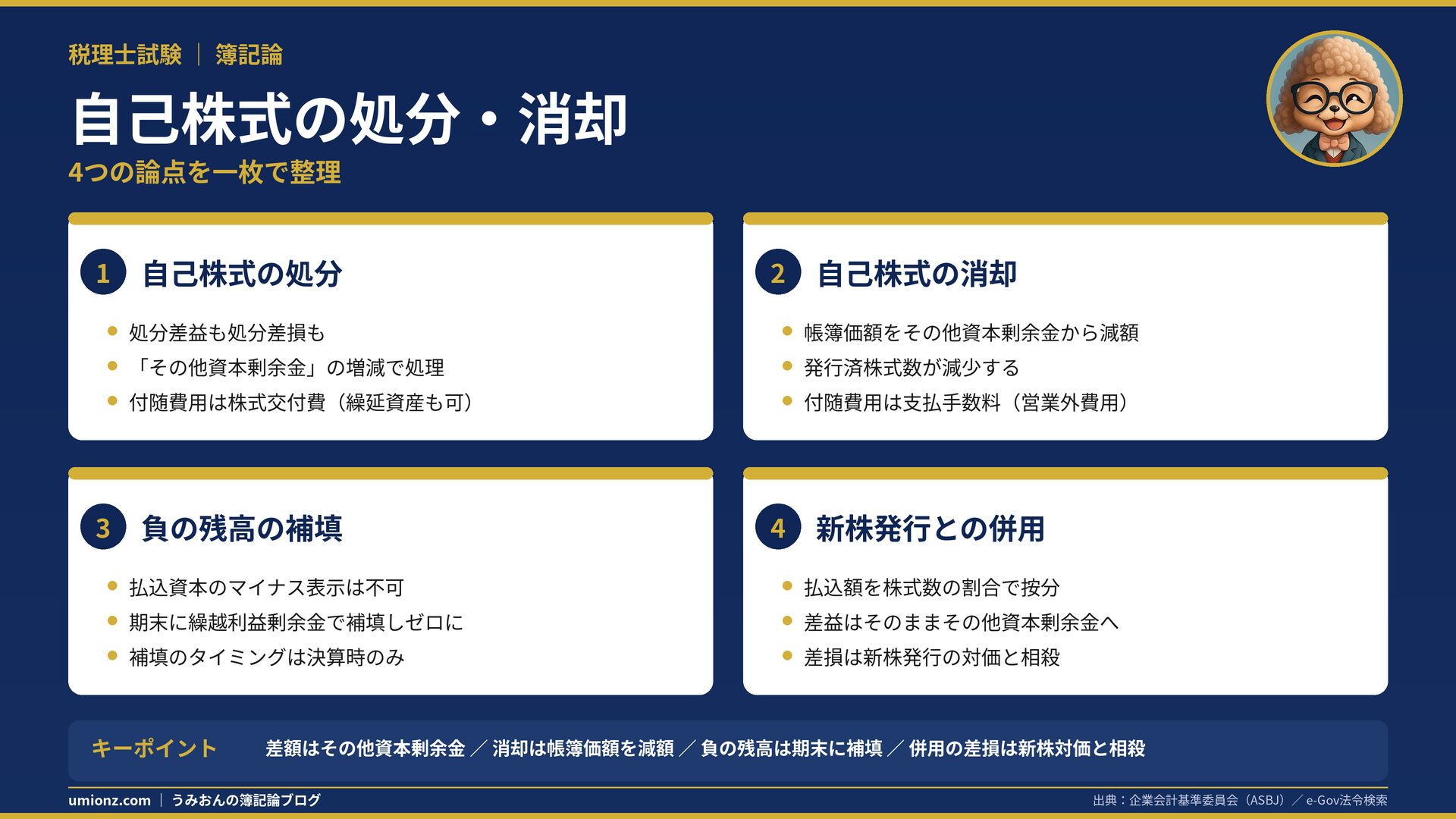

- 処分差益・処分差損はその他資本剰余金の増減として処理する💰

- 消却は帳簿価額をその他資本剰余金から減額する

- その他資本剰余金の負の残高は期末に繰越利益剰余金で補填する

- 新株発行との併用では、処分差損を新株発行の対価と相殺する

1. 自己株式の処分 📤

1-1. 処分とは「一種の売却」

自己株式の処分とは、保有する自己株式を有償で相手に引き渡すこと、いわば一種の売却です。

ただし、特定の相手に安く処分すると他の株主が不測の損害を被るおそれがあります。

そのため会社法上は、新株発行と同様の手続(募集株式の発行等)が必要とされています📖

自己株式の処分は新株発行と経済的実態が同じ、と言われます。これが後半の「併用」論点にもつながる重要な視点です。

1-2. 処分差益・処分差損の会計処理

処分対価と帳簿価額との差額が、処分差益または処分差損です。

| 差額の種類 | 発生ケースの例 | 処理 |

|---|---|---|

| 処分差益 | 帳簿価額100を102で処分 | その他資本剰余金の増加 |

| 処分差損 | 帳簿価額100を98で処分 | その他資本剰余金の減少 |

差益も差損も、その他資本剰余金で処理します。損益計算書には一切登場しないのが、資本取引らしいところですね😊

1-3. 付随費用は「株式交付費」

処分に要した付随費用は、株式交付費として処理します✍️

原則は営業外費用ですが、繰延資産に計上することも認められています。

後T/B作成や財務諸表作成の問題では、どちらで処理するかで解答が変わります。問題文の指示に必ず従ってください。

うみおん😉

処分=新株発行と同じ手続き、と押さえるのがコツです。差額はぜんぶ「その他資本剰余金」へ✨

2. 自己株式の消却 ✂️

2-1. 消却とは「株式そのものを消す」手続

自己株式の消却とは、株式自体を消滅させる手続です。

処分とは違い、消却した分だけ発行済株式数が減少します🔥

発行済株式数が減ると、1株当たりの価値が大きくなる、既存株主の持株比率が高まる、といった効果があります。

2-2. 消却の会計処理と付随費用のひっかけ

消却時は、消却した自己株式の帳簿価額を、その他資本剰余金から減額します。

そしてここがひっかけポイントです⚠️

消却の付随費用は株式交付費ではなく、支払手数料等として営業外費用に計上します。繰延資産にはできません。

| 項目 | 処分 | 消却 |

|---|---|---|

| 株式の存続 | 株式は存続する | 消滅(発行済株式数が減少) |

| 処理 | 差額をその他資本剰余金の増減 | 帳簿価額をその他資本剰余金から減額 |

| 付随費用 | 株式交付費(繰延資産も可) | 支払手数料等(営業外費用のみ) |

うみおん📝

付随費用の違いは正誤問題の定番です。処分=株式交付費、消却=支払手数料。必ず手を動かして覚えてみてください💡

3. その他資本剰余金の負の残高 ⚖️

3-1. 払込資本のマイナスはあり得ない

資本金や資本準備金は、マイナス残高になることがありません。マイナスの払い込みは会計上想定できないからです。

一方、その他資本剰余金は、処分差損や消却によって帳簿上は一時的にマイナス残高になり得ます。

ただし、貸借対照表にマイナスのまま表示することは一切認められません🙅

3-2. 期末に繰越利益剰余金で補填する

そこで期末には、マイナス分を繰越利益剰余金と相殺(補填)して、その他資本剰余金をゼロとします。

例えば前T/Bのその他資本剰余金1,200に対して処分差損1,600が生じたら、負の残高400を繰越利益剰余金で補填します。

補填が必要なのは決算時のみです。期中のマイナスはいちいち気にしなくて大丈夫ですよ😊

残高がゼロになった科目は貸借対照表に表示しない、という点もあわせて確認しておきましょう。

4. 自己株式処分と新株発行の併用 🔀

4-1. 払込額を株式数で按分する

株式の募集では、新株の発行と自己株式の処分を同時に行うことがあります。両者は経済的実態が同じだからです。

この場合、払い込まれた額を株式数の割合で按分し、自己株式処分の対価と新株発行の対価とに分けて処理します🧮

4-2. 差益はそのまま、差損は新株の対価と相殺

処分差益が生じた場合は、そのままその他資本剰余金の増加として処理します。

処分差損が生じた場合は、差損を新株発行の対価から控除したうえで、資本金組入額を計算します。

| ケース | 状況 | 処理 |

|---|---|---|

| ① | 処分差益 | その他資本剰余金の増加 |

| ② | 処分差損 ≦ 新株の対価 | 新株発行の対価と相殺して資本金等を計算 |

| ③ | 処分差損 > 新株の対価 | 超える分はその他資本剰余金の減額 |

例えば1株100千円で5,000株募集(新株3,000株・自己株式2,000株)、自己株式の簿価が1株110千円なら、処分差損は20,000千円です。

資本金組入額が会社法の最低限度なら(300,000-20,000)×2分の1=140,000千円となります💪

差損を先に引いてから2分の1、という数字の流れで押さえると忘れにくいですよ✨

5. まとめ:主役はいつも「その他資本剰余金」 🎯

自己株式の処分・消却は、どの場面でも「その他資本剰余金」が主役でした。

処分差損益の処理、消却の減額、負の残高の補填、併用時の相殺。この4つの流れを仕訳で再現できれば、総合問題でも迷いません。

試験では、剰余金の配当や株式交付費の繰延資産計上と組み合わせた総合形式で出題されることも多いです。今日の論点を軸に、周辺の処理もセットで復習してみてください📖

うみおん😊

併用の差損相殺まで解ければ、自己株式は得点源になります。ここまでお疲れさまでした。一緒にコツコツ積み上げていきましょう🐶

🔑 今日のキーポイント

- 処分差益・差損 → その他資本剰余金の増減

- 消却 → 帳簿価額をその他資本剰余金から減額(付随費用は支払手数料)

- 負の残高 → 期末に繰越利益剰余金で補填してゼロに

- 併用の処分差損 → 新株発行の対価と相殺して資本金を計算

今日も一歩前進ですね。純資産の総合問題を解ききれる日はもうすぐです。一緒にコツコツ積み上げていきましょう🐶✨

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント