こんにちは、うみおんです🐶

今日のテーマは【株主資本等変動計算書の作成方法】です。前回の概要編に続く後編ですね。

あの横に長い表、最初は本当にとっつきにくいですよね。私も学習し始めの頃は、どこから手を付けるか迷子になっていました。

でも正体は「仕訳を切って、増減を書き写す」だけなんです。試験で狙われるポイントまで、一緒に整理していきましょう✨

📌 この記事の要点

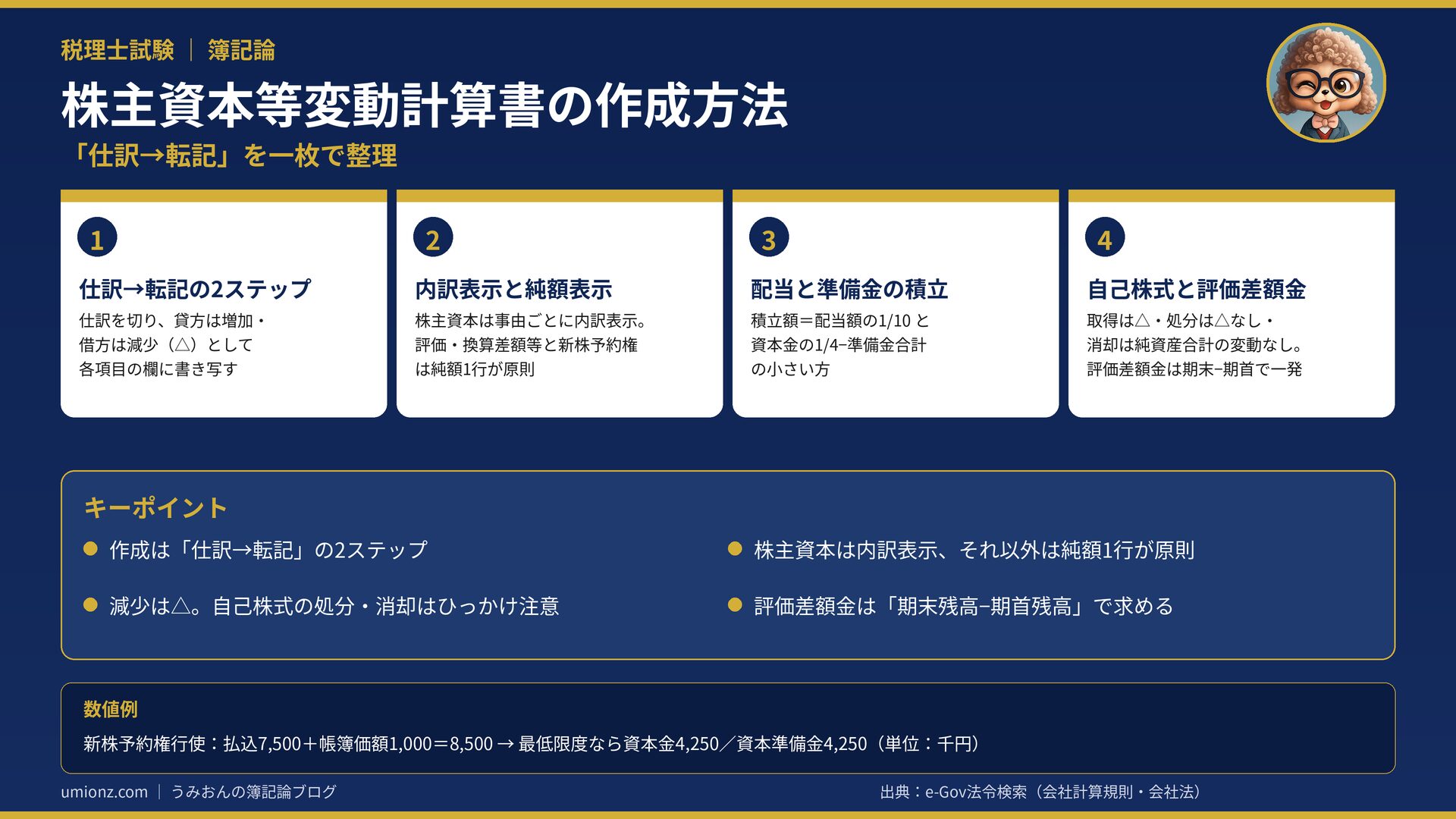

- 株主資本等変動計算書は「仕訳→転記」の2ステップで作成できます

- 株主資本の項目は変動事由ごとに記載、それ以外は純額1行が原則です

- 減少額には△を付けます(自己株式は取得が△、処分は△なし)

- その他有価証券評価差額金は「期末残高−期首残高」で求めると早いです

1. 作成の基本は「仕訳→転記」の2ステップ 🧭

1-1. フローの報告書という性格

貸借対照表は一定時点のストックの報告書です。これに対して、損益計算書は一定期間のフローの報告書でしたね。

株主資本等変動計算書は損益計算書と同じフロー型です📝

だから、純資産を動かした取引を1つずつ表に記載していく、という作り方になります。

1-2. 手順はたった2つ

作成手順はとても素直です。

- 純資産が動く取引の仕訳を切る(頭の中でイメージするだけでもOK)

- 純資産の項目が貸方なら増加としてそのまま、借方なら減少として△を付けて記載する

迷ったら仕訳に戻る。これだけでミスがぐっと減ります😊

なお、当期純利益は損益計算書の最終値を、繰越利益剰余金の増加としてそのまま記載します。

1-3. 摘要欄は定型句でOK

一番左の摘要欄には「新株の発行」「剰余金の配当」「自己株式の取得」「当期純利益」のような決まり文句を書きます。

長い説明文は一切不要です。定型句をそのまま覚えてしまいましょう。

摘要欄が素早く書けると、金額の計算に時間を回せるようになりますよ。

うみおん😉

難しそうな表に見えて、正体は仕訳の書き写しなんですよね。まずはこの2ステップを押さえておきましょう✨

2. 表示ルール:内訳表示と純額表示 📋

2-1. 株主資本の項目は変動事由ごとに

資本金・資本剰余金・利益剰余金・自己株式といった株主資本の項目は、変動事由ごと(取引ごと)に増減を記載します。

たとえば資本金なら「新株の発行でいくら増えた」というように、事由別の内訳が見える形で書きます。

2-2. 株主資本以外は純額で1行

評価・換算差額等と新株予約権は、原則として1期間の増減をまとめて1行で記載します。

摘要欄は「株主資本以外の項目の当期変動額(純額)」です。

変動事由ごとに書く容認表示もありますが、これは問題文に指示があるときだけ使います。

| 項目グループ | 表示方法 | 摘要欄の例 |

|---|---|---|

| 株主資本(資本金・剰余金・自己株式) | 変動事由ごとに内訳表示 | 新株の発行、剰余金の配当 |

| 評価・換算差額等、新株予約権 | 純額を1行で表示(原則) | 株主資本以外の項目の当期変動額(純額) |

記載の順序は、概ね貸借対照表の純資産の部の並び順に従います。

多少順序が前後しても大きな減点は考えにくいですが、普段から純資産の部の並びを意識しておくと安心です。

うみおん📝

純額表示か内訳表示かは試験で本当によく狙われます。原則は純額、容認は指示があるときだけ。必ず手を動かして覚えてみてください💡

3. 取引別の書き方:頻出4パターン ✍️

3-1. 新株の発行(新株予約権の行使)

新株予約権の行使では、払込金額と新株予約権の帳簿価額の合計が資本金等の増加原資になります。

数値例:払込7,500千円+新株予約権1,000千円=8,500千円💰

資本金組入額が会社法の最低限度なら、資本金4,250千円・資本準備金4,250千円と半分ずつになります。

通常の新株発行も考え方は同じで、払込金額のうち組入額が資本金、残りが資本準備金です。

3-2. 剰余金の配当と準備金の積立

配当を行うときは、準備金の積立が必要です。積立額は次の2つの小さい方です。

- 配当額の10分の1

- 資本金の4分の1−(資本準備金+利益準備金)

数値例:配当30,000千円なら10分の1は3,000千円。

一方、限度枠が25,000千円−23,000千円=2,000千円なら、積立は小さい方の2,000千円です。

その他資本剰余金を財源に配当した場合は、積み立てる先が資本準備金になる点もあわせて確認しておきましょう。

3-3. 自己株式は△の位置に注意

| 取引 | 記載のしかた | ポイント |

|---|---|---|

| 取得 | △を付して記載 | 株主資本からの控除が増えるため |

| 処分 | △を付さない | マイナスが減る=増加側の記載 |

| 消却 | 純資産合計は変動なし | 合計欄は空欄または「-」 |

自己株式の単価は、移動平均法など問題文の指示に従って計算します。

期首分と当期取得分をまとめて平均単価を出し、処分した株数分だけ帳簿価額を減らします。

3-4. その他有価証券評価差額金は差額で一発

その他有価証券評価差額金は洗替え処理があるため、期首の振戻しと期末の評価替えを合算した純額を記載します。

おすすめは「期末残高−期首残高」で一発計算する方法です。

数値例:期末残高400千円−期首残高△100千円=当期変動額500千円✨

評価差額の処理が全部純資産直入法なら、評価差益も評価差損もまとめて純資産の部に直入されます。

洗替えの仕訳を1本ずつ追うより、ずっと速くて確実です。

うみおん😊

ここまでお疲れさまでした。△の位置と差額テクだけでも、今日ぜひ持ち帰ってくださいね🐶

4. まとめ:解答欄を狙い撃ちしよう 🎯

試験では、表全体ではなく空欄を指定して金額を問う形式が多く出題されます。

だから全部の欄を埋めようとせず、問われた欄に関係する取引だけ仕訳を切るのが時間短縮のコツです🕒

問題文の株主資本等変動計算書を計算用紙代わりに使い、書き込みながら解くのもおすすめです。

最後に「当期首残高+当期変動額合計=当期末残高」の関係で検算すると、転記ミスにも気づけます。

🔑 今日のキーポイント

- 作成は「仕訳→転記」の2ステップ

- 株主資本は内訳表示、それ以外は純額1行が原則

- 減少は△。自己株式の処分・消却はひっかけ注意

- 評価差額金は「期末−期首」の差額で求める

概要編とあわせて読めば、もう株主資本等変動計算書は怖くないはずです。今日も一歩前進ですね。一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント