こんにちは、うみおんです🐶

今日のテーマは【新株予約権付社債】です。「転換社債型」と「分離型」の2つが出てきて、しかも会計処理が区分法と一括法に分かれる…最初は本当にこんがらがりますよね😅

私も学習し始めの頃は「どっちがどっちだっけ?」とテキストを何度も行き来していました。今回は2つのタイプの違いから権利行使時の処理まで、一緒に整理していきましょう✨

📌 この記事の要点

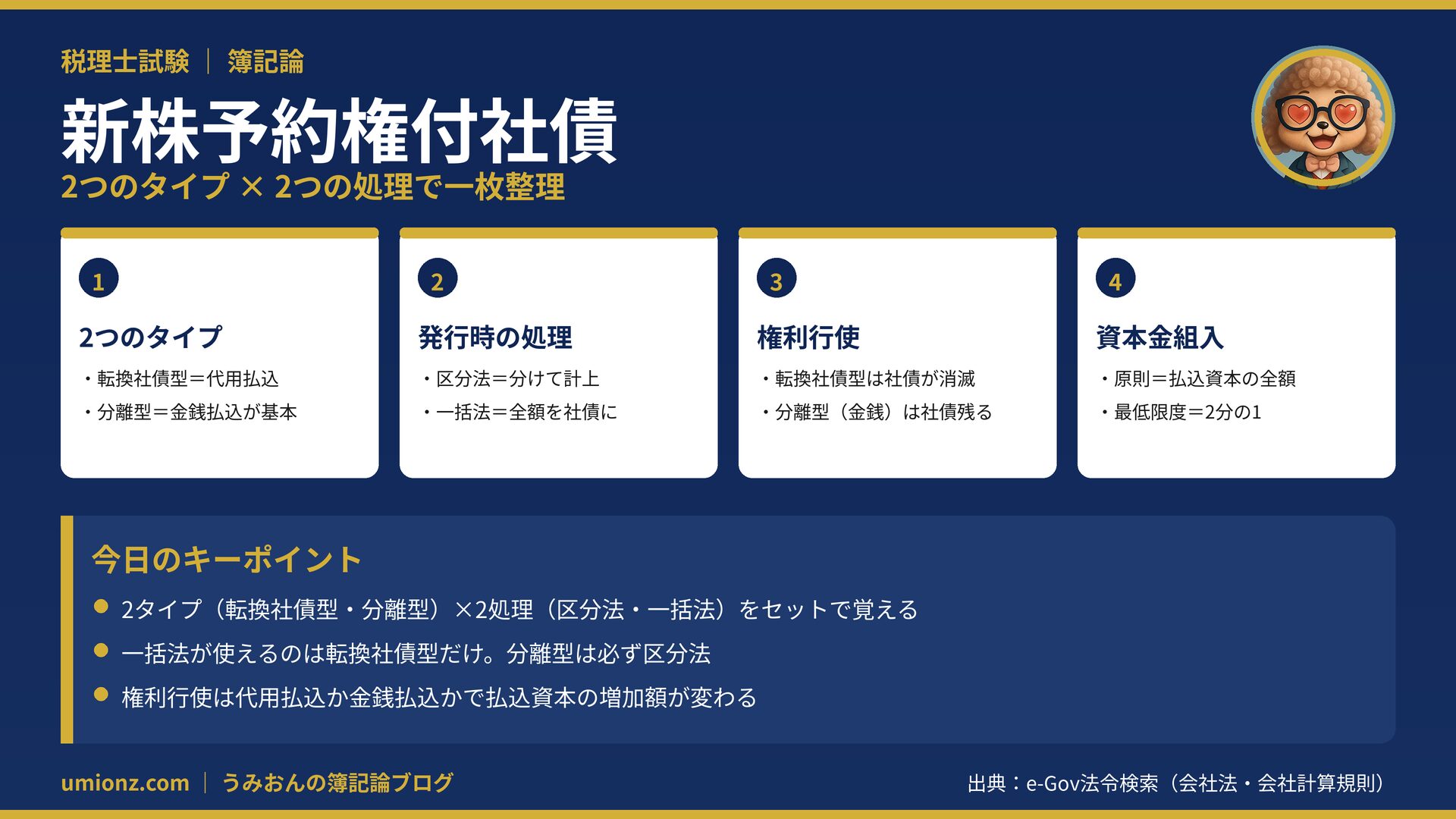

- 新株予約権付社債は、社債と新株予約権がセットになった複合金融商品です📦

- タイプは「転換社債型」と「それ以外(分離型)」の2種類に分かれます。

- 会計処理は「区分法」と「一括法」。一括法が使えるのは転換社債型だけです🔑

- 権利行使時は、代用払込か金銭払込かで払込資本の増え方が変わります。

📘 1. 新株予約権付社債とは?まず2つのタイプを押さえる

1-1. 社債と新株予約権がくっついた「セット商品」

新株予約権付社債は、社債と新株予約権が一体になって発行される複合金融商品です。

投資家からすると「利息がもらえる社債」と「株式に換えられる権利」を同時に持てる、いいとこ取りの商品なんですよね😉

発行する会社にとっては、普通の社債より低い利率で資金を集めやすいという利点があります。だから試験でも登場しやすいテーマなんですね📈

1-2. 「転換社債型」と「分離型」はここが違う

2つのタイプの分かれ目は、権利を使うときの「払込み方法」です。

転換社債型は社債そのものを払込みに充てる「代用払込」が基本。分離型(それ以外)は、あらためてお金を払い込む「金銭払込」が基本になります。

| タイプ | 権利行使の払込方法 | 社債のゆくえ |

|---|---|---|

| 転換社債型 | 代用払込(社債を返す) | 償還され消える |

| 分離型(それ以外) | 金銭払込が基本 | そのまま残る |

うみおん😉

まずは「転換社債型=社債で払う」「分離型=お金で払う」というイメージから入ると、頭に入りやすいですよ✨

🧮 2. 発行時の会計処理は「区分法」と「一括法」

2-1. 区分法:社債と新株予約権を分けて計上

区分法では、払込金額を「社債の対価」と「新株予約権の対価」に分けて計上します。

たとえば額面500円を、社債450円・新株予約権50円として受け取ったなら、次のように分けて記帳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 500 | 社債/新株予約権 | 450/50 |

社債の対価と額面がズレていれば、その差額は償却原価法(定額法や利息法)で少しずつ社債に足していきます。

この差額は、毎期少しずつ社債利息として振り替えていくイメージです。

定額法なら毎期おなじ額、利息法なら帳簿価額に実効利率をかけて計算します。名前は難しそうでも、やることはワンパターンです😊

2-2. 一括法:全額を社債に計上

一括法では、払込金額の全額をまとめて社債に計上します。新株予約権を分けて出さないぶん、仕訳はシンプルです。

額面と払込額が同じ(平価発行)なら、償却原価法の出番はありません。

仕訳がシンプルなぶん、転換社債型で条件が合うときには計算がラクになります。

2-3. 一括法が使えるのは転換社債型だけ

ここが試験でよく狙われるポイントです。分離型は必ず区分法で処理します。

一括法を選べるのは転換社債型に限られる、と押さえておきましょう🔑

逆に言えば、問題文に「分離型」とあれば一括法は選べません。条件のキーワードに反応できるようにしておきましょう。

| 処理方法 | 発行時の計上 | 使えるタイプ |

|---|---|---|

| 区分法 | 社債と新株予約権に分ける | 両タイプOK |

| 一括法 | 全額を社債に計上 | 転換社債型のみ |

うみおん📝

「分離型に一括法はナシ」。この一点は問題文の条件でひっかけられやすいので、必ず手を動かして覚えてみてください💡

⚡ 3. 権利行使時の処理がいちばんのヤマ場

3-1. 転換社債型(代用払込)

転換社債型は社債を払込みに充てるので、社債が償還されて消えます。

区分法なら、社債の帳簿価額と新株予約権の帳簿価額をあわせて払込資本に振り替えます。この合計が資本金などの増加額になります。

たとえば社債の帳簿価額460円と新株予約権50円なら、合計510円が払込資本の増加額になります。

3-2. 分離型・金銭払込

分離型でお金を払い込むタイプは、新株予約権だけが消えて、社債はそのまま残ります。

払込資本の増加額は「金銭で払い込んだ額+新株予約権の帳簿価額」で計算します。ここが代用払込との大きな違いです。

お金を500円払い込み、新株予約権50円が乗るなら、増加額は合計550円という具合です。数字で追うとスッキリします🔢

3-3. 資本金組入額は「原則」と「最低限度」に注意

払込資本をいくら資本金にするかは、問題の指示で変わります。

原則は全額を資本金へ。会社法の最低限度なら2分の1を資本金、残りを資本準備金にします。

| 払込方法 | 払込資本の増加額 |

|---|---|

| 代用払込(社債を返す) | 社債の帳簿価額+新株予約権の帳簿価額 |

| 金銭払込(分離型) | 金銭の払込額+新株予約権の帳簿価額 |

うみおん😊

行使時は「社債が消えるのか残るのか」をまず見極めるのがコツです。ここまでお疲れさまでした。一緒にコツコツ積み上げていきましょう🐶

✅ 4. まとめ:新株予約権付社債の攻略ポイント

新株予約権付社債は、覚えることが多そうに見えて、実は「2×2の組み合わせ」で整理できます。

タイプは転換社債型と分離型の2つ、処理は区分法と一括法の2つ。この4マスを頭に描くと迷いにくくなります🗺️

あとは権利行使のとき、社債が消えるのか残るのかを判断できれば、払込資本の増加額まで自然とつながります。

試験では「タイプ・処理方法・払込方法」の3つを、問題文から丁寧に読み取ることが正解への近道です。

一度に完璧を目指さなくて大丈夫です。今日の4マスだけでも持ち帰ってもらえたら十分な収穫ですよ🌱

💡 今日のキーポイント

- 2タイプ(転換社債型・分離型)と2処理(区分法・一括法)をセットで覚える

- 一括法が使えるのは転換社債型だけ。分離型は必ず区分法

- 権利行使は代用払込か金銭払込かで払込資本の増加額が変わる

- 資本金組入額は原則が全額、最低限度なら2分の1

今日も一歩前進ですね。焦らず4マスを埋めるつもりで、一緒にコツコツ積み上げていきましょう🐶

※本記事は筆者自身の学習メモです。試験対策としては必ず公式テキスト・予備校教材で裏取りしてください。

![]()

コメント